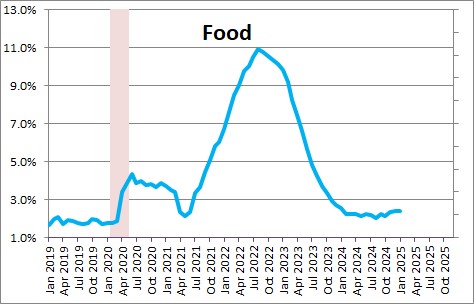

Giá thực phẩm tăng 0.4% vào tháng 1 sau khi tăng 0.3% vào cả tháng 11 và tháng 12. Trong năm qua, giá thực phẩm đã tăng 2.4%. Các nhà kinh tế thường trừ giá thực phẩm và năng lượng khỏi CPI và tập trung vào cái gọi là tỷ lệ lạm phát "cốt lõi". Đó là vì hai loại này cực kỳ biến động. Chúng có thể tăng trong vài tháng nhưng sau đó đảo ngược hướng và giảm gần như nhanh như khi chúng tăng.

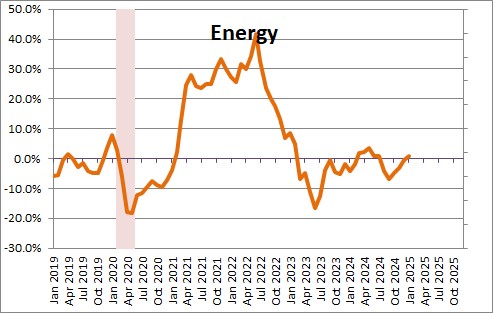

Giá năng lượng tăng 1.1% vào tháng 1 sau khi tăng 2.4% vào tháng 12 sau khi tăng 0.1% vào tháng 11. Trong năm qua, giá năng lượng đã tăng 0.8%.

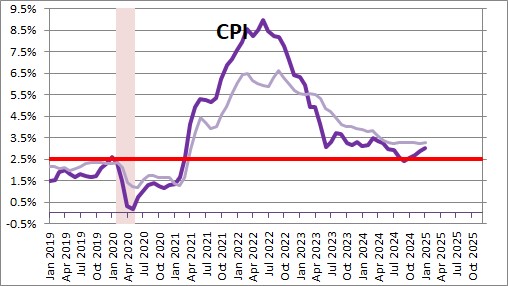

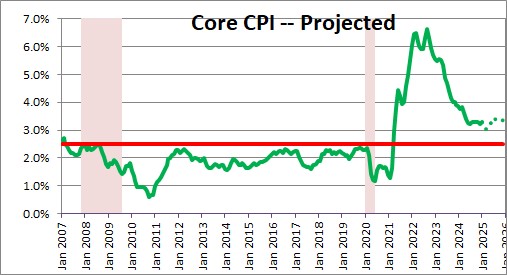

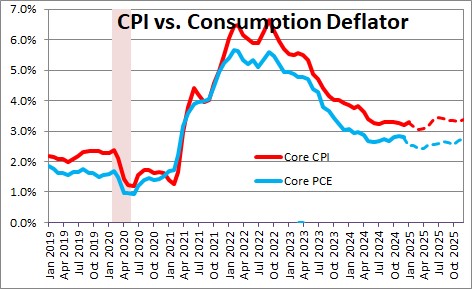

CPI cốt lõi tăng 0.4% vào tháng 1 sau khi tăng 0.2% vào tháng 12 và 0.3% vào tháng 11. Mức tăng theo năm là 3.3%. Chúng tôi dự kiến CPI cốt lõi sẽ tăng 3.4% vào năm 2025.

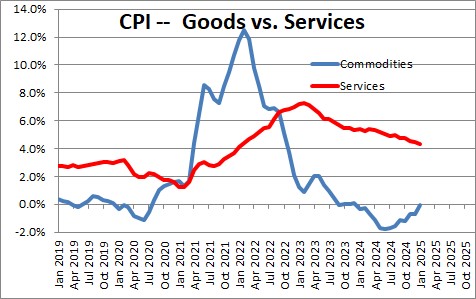

Hiện tại, lạm phát trong lĩnh vực hàng hóa đang giảm chậm vì người tiêu dùng chi tiêu ít hơn cho hàng hóa nhưng nhiều hơn cho dịch vụ. Lạm phát trong lĩnh vực hàng hóa cốt lõi đã giảm 0.1% trong năm qua. Tuy nhiên, lạm phát trong lĩnh vực dịch vụ cốt lõi (gấp đôi quy mô của lĩnh vực hàng hóa) đã tăng đều đặn và đã tăng 4.3% trong năm qua. Điều này rất quan trọng vì dịch vụ chiếm hai phần ba toàn bộ CPI.

Giá cả trong lĩnh vực dịch vụ phần lớn bị chi phối bởi nhà ở. Giá nhà tiếp tục tăng nhưng tốc độ tăng có vẻ đang chậm lại.

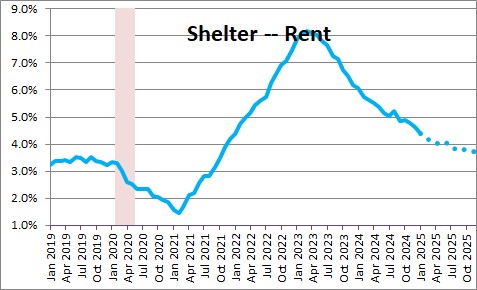

Thành phần nhà ở của CPI tăng 0.4% vào tháng 1 sau khi tăng 0.3% vào cả tháng 11 và tháng 12. Mức tăng theo năm hiện là 4.4%. Đây là một vấn đề lớn vì tiền thuê nhà chiếm một phần ba toàn bộ chỉ số CPI. Mức tăng 4.4% trong một phần ba toàn bộ chỉ số CPI hoàn toàn không phù hợp với tỷ lệ lạm phát chung là 2.0%. Tuy nhiên, chúng tôi dự kiến thành phần nơi trú ẩn sẽ chậm lại dần trong suốt năm 2025,

.

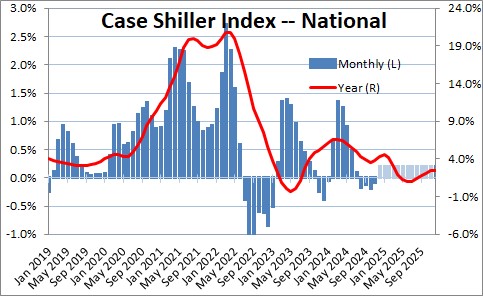

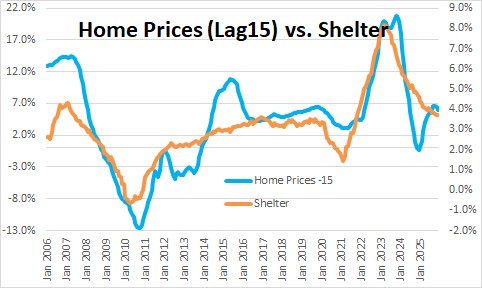

Điều này là do có mối tương quan tốt giữa thành phần nơi trú ẩn của CPI và những gì đã xảy ra với chỉ số Case Shiller về giá nhà với độ trễ khoảng 15 tháng. Điều này có nghĩa là thành phần nơi trú ẩn sẽ chậm lại khi năm tiến triển từ 4.4% hiện nay lên 3.7% vào năm 2025, đây là một lý do khiến tỷ lệ lạm phát cốt lõi có thể giảm phần nào trong những tháng tới.

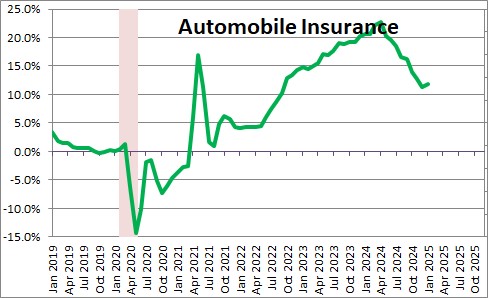

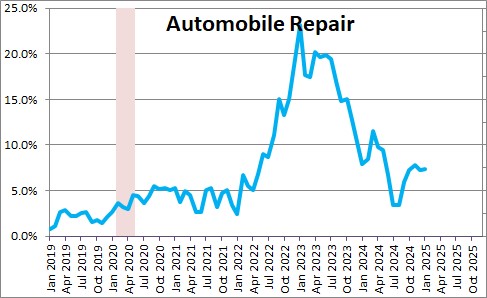

Hai trong số các thành phần của ngành dịch vụ có hiệu suất kém nhất trong những tháng gần đây là bảo hiểm ô tô và sửa chữa ô tô, trong năm qua đã tăng lần lượt 11.8% và 7.4%. Đối với danh mục bảo hiểm ô tô, giá xe cao hơn, chi phí sửa chữa ô tô tăng (chủ yếu là nhân công), sự gia tăng các khiếu nại liên quan đến thiên tai và trộm cắp và phá hoại ở các khu vực tội phạm cao của các thành phố lớn là những yếu tố chính dẫn đến mức tăng. Mặc dù cả hai danh mục đều tăng rất nhanh, nhưng cả hai đều chậm lại trong ba tháng qua.

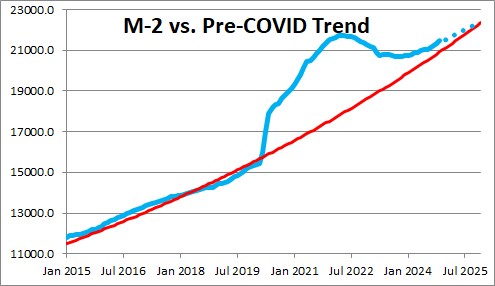

Thông thường, M-2 tăng với tốc độ khoảng 6.0%. Nhưng khi Fed mua 4,000 tỷ đô la chứng khoán chính phủ vào mùa xuân năm 2020, tăng trưởng tiền tệ đã tăng vọt. Nó tiếp tục tăng nhanh cho đến tháng 3 năm 2022. Kể từ đó, Fed đã thu hẹp danh mục đầu tư của mình và điều đó đã khiến nguồn cung tiền giảm. Hiện tại, mức M-2 cao hơn 0.5 nghìn tỷ đô la so với lộ trình tăng trưởng mong muốn là 6.0%. Điều đó có nghĩa là nền kinh tế hiện có thêm 0.5 nghìn tỷ đô la thanh khoản so với nhu cầu. Nếu Fed tiếp tục thu hẹp danh mục đầu tư của mình, thì thanh khoản dư thừa sẽ gần như bị loại bỏ trong những tháng tới, điều này sẽ cho phép tỷ lệ lạm phát tiếp tục giảm.

Sau khi tăng 3.2% vào năm 2024, chúng tôi kỳ vọng CPI cốt lõi sẽ tăng 3.4% vào năm 2025. Hãy nhớ rằng CPI cốt lõi cao hơn khoảng 0.5% so với chỉ số chi tiêu tiêu dùng cá nhân cốt lõi mục tiêu của Fed. Do đó, CPI cốt lõi là 3.4% vào cuối năm 2025 tương đương với 2.9% hoặc hơn đối với chỉ số PCE cốt lõi của Fed mà Fed đặt mục tiêu là 2.0%.

Charleston, Nam Carolina

Không có nhận xét nào:

Đăng nhận xét