Gần đây tôi đã nói chuyện với một số sinh viên của Đại học Bentley (qua zoom) về quan điểm của tôi về cuộc Đại suy thoái. Trong bài đăng này, tôi tóm tắt nội dung bài nói chuyện của mình. Những độc giả lâu năm sẽ thấy những lập luận này, nhưng blog này đã thu hút một số độc giả mới yêu cầu tôi giải thích những tuyên bố trái ngược như "Tiền tệ thắt chặt đã gây ra cuộc Đại suy thoái". Sau đây (in đậm) là 18 quan niệm sai lầm phổ biến về cuộc Đại suy thoái:

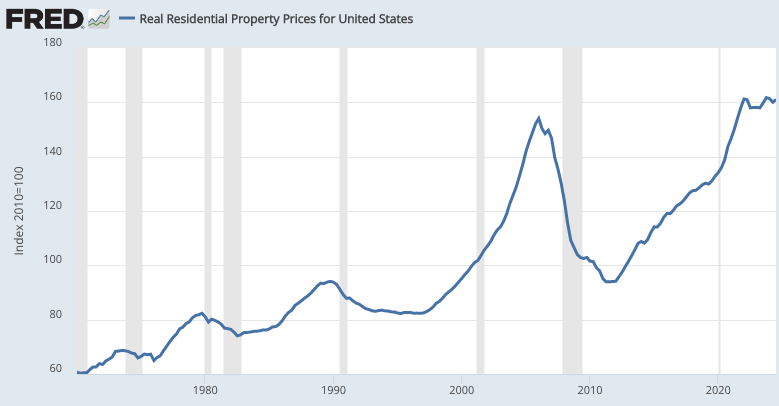

1. Đã có một bong bóng nhà đất đạt đỉnh vào đầu năm 2006. Thuật ngữ 'bong bóng' thường ám chỉ tốc độ xây dựng nhà mới quá mức và/hoặc giá nhà bị thổi phồng một cách phi lý. Hoa Kỳ không xây dựng quá nhiều nhà vào năm 2005-06; nếu chúng tôi làm vậy, bạn sẽ mong đợi giá nhà giảm chứ không phải giá tăng. Thật vậy, mức độ xây dựng nhà không đầy đủ trong những thập kỷ gần đây (do sự thái quá của chủ nghĩa Nimby) có thể được cho là vấn đề kinh tế lớn nhất ở Hoa Kỳ. Đây là một trong những lý do quan trọng nhất khiến mức sống của tầng lớp trung lưu tăng chậm hơn so với giữa thế kỷ 20. Ngoài ra, không có bằng chứng nào cho thấy giá nhà ở cao một cách phi lý trong thời kỳ bùng nổ 2005-06. Nếu giá nhà cao gây ra Đại suy thoái, tại sao giá nhà (thực tế) cũng cao tương đương vào năm 2022 lại không gây ra suy thoái? Giá nhà cao trong những năm gần đây hoàn toàn được biện minh bởi các "nguyên tắc cơ bản".

2. Sự sụt giảm lớn trong xây dựng nhà ở đã đóng vai trò chính trong cuộc suy thoái năm 2008. Điều này thực tế là không chính xác. Phần lớn sự suy giảm trong xây dựng nhà ở xảy ra trong khoảng thời gian từ tháng 1 năm 2006 đến tháng 4 năm 2008, khi xây dựng nhà ở giảm hơn 50%. Trong khoảng thời gian đó, tỷ lệ thất nghiệp hầu như không thay đổi, tăng từ 4.7% lên 5.0%. Trong một nền kinh tế hoạt động tốt với mức tăng trưởng NGDP đầy đủ, sự sụt giảm mạnh ở một lĩnh vực, ngay cả một lĩnh vực lớn, cũng không gây ra suy thoái. Các lĩnh vực khác của nền kinh tế Hoa Kỳ tiếp tục bùng nổ trong suốt năm 2006 và 2007. Tỷ lệ thất nghiệp chỉ tăng mạnh sau mùa xuân năm 2008, khi chính sách tiền tệ thắt chặt làm giảm mạnh mức tăng trưởng NGDP, dẫn đến tình trạng giảm việc làm trên nhiều lĩnh vực.

3. Thảm họa thế chấp dưới chuẩn phần lớn giải thích cho cuộc khủng hoảng ngân hàng. Hầu hết các vụ phá sản của ngân hàng trong thời kỳ Đại suy thoái xảy ra do vỡ nợ các khoản vay thương mại, không phải do thế chấp dưới chuẩn. Đây chính xác là điều bạn mong đợi sẽ xảy ra khi có sự suy giảm mạnh bất thường trong tăng trưởng NGDP. Cuộc khủng hoảng ngân hàng không phải là một câu đố cần được giải thích; câu đố sẽ là nếu mức giảm 8% trong tỷ lệ tăng trưởng NGDP không gây ra khủng hoảng ngân hàng .

4. Cuộc khủng hoảng ngân hàng đã gây ra cuộc Đại suy thoái. Cuộc khủng hoảng ngân hàng hậu Lehman xảy ra 9 tháng sau khi cuộc suy thoái bắt đầu, giống như các cuộc khủng hoảng ngân hàng của những năm 1930 xảy ra sau khi cuộc Đại suy thoái bắt đầu. Một lần nữa, các cuộc khủng hoảng ngân hàng là triệu chứng của việc NGDP giảm, không phải là nguyên nhân. Hãy nghĩ về GDP danh nghĩa như thu nhập mà mọi người và doanh nghiệp có sẵn để trả nợ danh nghĩa.

4. Không thể phục hồi kinh tế nhanh chóng sau một cuộc khủng hoảng tài chính. Tăng trưởng nhanh nhất về sản xuất công nghiệp trong lịch sử Hoa Kỳ diễn ra vào mùa xuân và mùa hè năm 1933, mặc dù phần lớn hệ thống ngân hàng đã đóng cửa. Đó là vì sự mất giá của đồng đô la dẫn đến tăng trưởng nhanh chóng của NGDP. Chính sách tiền tệ thúc đẩy NGDP và NGDP thúc đẩy chu kỳ kinh doanh trong các nền kinh tế đa dạng hóa cao như Hoa Kỳ.

5. Sau cuộc khủng hoảng nợ, tổng cầu giảm là điều hợp lý. Người Mỹ cần phải “thắt lưng buộc bụng”. Điều này làm cho tổng cầu bị nhầm lẫn với tiêu dùng. Khi bạn đã mắc nợ quá nhiều, thì việc làm việc chăm chỉ hơn là điều hợp lý, chứ không phải là nghỉ phép dài ngày. Đối với một quốc gia, phản ứng đối với nợ quá nhiều nên là tăng thêm việc làm, tăng thêm nỗ lực làm việc, tăng thêm sản lượng , chứ không phải giảm đi. Đó là cách bạn “hy sinh”.

6. Fed đã áp dụng chính sách tiền tệ dễ dàng vào năm 2008. Đây là một ví dụ điển hình về lý luận từ sự thay đổi giá cả . Lãi suất danh nghĩa đã giảm vào năm 2008, nhưng lãi suất tự nhiên giảm thậm chí còn nhanh hơn. Ngoài lãi suất danh nghĩa ngắn hạn, mọi chỉ báo thị trường tài chính khác đều cho thấy tiền tệ đã trở nên chặt chẽ hơn trong suốt năm 2008. Lãi suất không phải là một chỉ báo chính sách tốt.

7. Có lẽ lãi suất danh nghĩa gây hiểu lầm, nhưng chắc chắn lãi suất thực là một chỉ báo tốt về chính sách tiền tệ. Không, vì cùng lý do mà lãi suất danh nghĩa không đáng tin cậy. Lãi suất thực cũng thay đổi vì nhiều lý do khác nhau, không chỉ riêng chính sách tiền tệ. Trong mọi trường hợp, lãi suất thực tăng mạnh trong suốt tháng 9, tháng 10 và tháng 11 năm 2008, vì vậy nếu bạn tin rằng lãi suất thực là chỉ báo chính sách đúng, thì bạn nên đồng ý với tuyên bố của tôi rằng chính sách tiền tệ chặt chẽ đã gây ra Đại suy thoái.

8. Cục Dự trữ Liên bang chắc chắn không gây ra Đại suy thoái, nhiều nhất là họ đã làm quá ít để ngăn chặn nó. Suy thoái được kích hoạt bởi tốc độ giảm, chứ không phải tăng trưởng tiền tệ chậm lại. Điều này thực tế là không chính xác. Tại thời điểm nền kinh tế lần đầu tiên rơi vào suy thoái (tháng 12 năm 2007), tăng trưởng tiền cơ sở đã chậm lại đáng kể, trong khi tốc độ tiền cơ sở đang tăng lên. Từ tháng 8 năm 2007 đến tháng 5 năm 2008, cung tiền cơ sở chỉ tăng 0.2%, thấp hơn nhiều so với xu hướng trước đó là khoảng 5%/năm. Tốc độ thực sự đã tăng trong khoảng thời gian 9 tháng đó. Để làm rõ, tiền cơ sở không phải là chỉ báo đáng tin cậy về lập trường của chính sách tiền tệ (vì nó đã tăng mạnh vào cuối năm 2008.) Nhưng vấn đề vào cuối năm 2007 và đầu năm 2008 không chỉ đơn thuần là lỗi thiếu sót của Fed. Đó là tiền chặt chẽ.

9. Cục Dự trữ Liên bang đã làm mọi cách có thể để thúc đẩy nền kinh tế vào năm 2008; họ chỉ đơn giản là hết đạn dược . Có hai vấn đề với tuyên bố này. Cục Dự trữ Liên bang thậm chí còn không cắt giảm lãi suất mục tiêu xuống mức gần bằng không (thực tế là 0.25%) cho đến giữa tháng 12 năm 2008, khi mà hầu hết sự suy giảm trong NGDP đã xảy ra. Ngoài ra, Cục Dự trữ Liên bang có nhiều công cụ mà họ có thể sử dụng sau khi lãi suất chạm mức không. Các ngân hàng trung ương tiền tệ fiat không bao giờ “hết đạn dược”.

10. Fed không có ý định chương trình lãi suất mới của mình đối với dự trữ ngân hàng sẽ có tác động thu hẹp nền kinh tế. Đúng là như vậy. Như Susan Woodward và Robert Hall đã chỉ ra, lời giải thích của chính Fed về chính sách này “tương đương với lời thú nhận về tác động thu hẹp”. Fed cho biết họ đã thực hiện chính sách này để ngăn lãi suất giảm. Chính sách này được ban hành vài tuần sau khi Lehman phá sản, khi nền kinh tế toàn cầu đang lao dốc vào suy thoái sâu. Một lỗi không đáng có.

11. Vấn đề giới hạn dưới bằng 0 đã kìm hãm sự phục hồi trong đầu những năm 2010. Khi lãi suất tăng lên trên giới hạn dưới bằng 0 vào cuối năm 2015, sự phục hồi kinh tế đã không tăng tốc. Điều này cho thấy sự tăng trưởng chậm chạp của NGDP trong đầu những năm 2010 không phải do lãi suất bị kẹt ở mức 0.

12. Đổ lỗi cho suy thoái kinh tế do NGDP giảm gần như là một cách nói vòng vo. Nếu điều đó đúng, thì các nước nghèo có thể tạo ra sự thịnh vượng chỉ bằng cách in nhiều tiền, điều này sẽ thúc đẩy lạm phát và do đó là tăng trưởng NGDP. Liệu điều đó có khả thi không? Đúng là ở Hoa Kỳ (nhưng không phải Zimbabwe) có mối tương quan tích cực giữa NGDP và GDP thực, cũng giống như thường có mối tương quan tích cực giữa NGDP và các biến số khác như cung tiền và lãi suất. Nhưng bất kỳ lý thuyết nào cho rằng NGDP gây ra những thay đổi trong RGDP đều đòi hỏi một cơ chế nhân quả hợp lý. Theo quan điểm của tôi, cơ chế đó là tiền lương danh nghĩa cứng nhắc.

13. Hoa Kỳ đã gây ra cuộc Đại suy thoái, và Châu Âu đã bị ảnh hưởng bởi những tác động lan tỏa của cuộc khủng hoảng Hoa Kỳ. Cuộc suy thoái bắt đầu cùng lúc ở Khu vực đồng tiền chung châu Âu, và ngay từ đầu, nó đã tệ ít nhất là ở Châu Âu. Đó là vì chính sách tiền tệ của ECB theo chủ nghĩa diều hâu thậm chí còn thắt chặt hơn chính sách của Fed. Nếu đúng là cuộc khủng hoảng nhà ở/ngân hàng Hoa Kỳ đã gây ra cuộc suy thoái, thì nó sẽ tồi tệ hơn nhiều ở Hoa Kỳ.

14. Cuộc khủng hoảng nợ của Khu vực đồng tiền chung châu Âu giải thích tại sao suy thoái của châu Âu lại tồi tệ hơn nhiều so với suy thoái của Hoa Kỳ trong những năm 2010. Một lần nữa, điều này gây nhầm lẫn giữa nguyên nhân và kết quả. ECB đã thắt chặt chính sách tiền tệ mạnh mẽ vào năm 2011, gây ra suy thoái kép. Đó là nguyên nhân gây ra cuộc khủng hoảng nợ của khu vực đồng tiền chung châu Âu (mặc dù các chính sách tài khóa vô trách nhiệm ở những nơi như Hy Lạp cũng đóng một vai trò.)

15. Chính sách thắt lưng buộc bụng tài chính của Hoa Kỳ đã làm chậm quá trình phục hồi vào năm 2013. Đây là điều mà các nhà kinh tế học theo trường phái Keynes như Paul Krugman đã dự đoán, thực tế ông cho rằng năm 2013 sẽ là một dạng thử nghiệm đối với mô hình tiền tệ của thị trường. Nếu vậy, chúng ta đã vượt qua một cách xuất sắc, vì tăng trưởng GDP tăng tốc sau khi chính sách thắt lưng buộc bụng tài chính bắt đầu vào tháng 1 năm 2013. Fed đã dự đoán được việc thắt chặt tài chính và bù đắp các tác động bằng chính sách kích thích tiền tệ mở rộng hơn. Ngược lại, các khoản hoàn thuế vào mùa xuân năm 2008 đã không thúc đẩy được chi tiêu vì Fed đã bù đắp chúng bằng tiền chặt chẽ hơn.

16. Tỷ lệ thất nghiệp cao ở Hoa Kỳ trong những năm 2010 chủ yếu là do "các vấn đề về cấu trúc". Trái ngược với tuyên bố của nhiều người bên phải, phần lớn tình trạng thất nghiệp là do thiếu hụt tổng cầu và tỷ lệ thất nghiệp đã giảm xuống mức thấp sau khi tiền lương được điều chỉnh hoàn toàn. Đừng là người theo cung hay người theo cầu, hãy là người theo cung và cầu.

17. Các chế độ trợ cấp thất nghiệp hào phóng hơn dẫn đến nhu cầu tổng hợp tăng lên và điều này giúp thúc đẩy việc làm. Trái ngược với tuyên bố của nhiều người bên cánh tả, các chế độ trợ cấp thất nghiệp cao hơn làm giảm động lực làm việc và dẫn đến ít việc làm hơn. Đừng là người theo cung hay người theo cầu, hãy là người theo cung và cầu. Những người theo chủ nghĩa Keynes dự đoán rằng tăng trưởng việc làm sẽ không tăng tốc sau khi chương trình trợ cấp thất nghiệp mở rộng hết hiệu lực vào đầu năm 2014. Họ đã sai—tăng trưởng việc làm đã tăng tốc mạnh mẽ vào năm 2014.

18. Trong một bài đăng gần đây, tôi đã gợi ý rằng khi mọi người nói, "Quan điểm đồng thuận là X, nhưng Y thực sự đúng", họ có ý định đưa ra bình luận của mình như một dạng dự đoán về niềm tin trong tương lai, một tuyên bố rằng, "Cuối cùng, xã hội sẽ thấy Y là đúng". Hãy coi bài đăng này như một dự đoán về quan điểm đồng thuận trong tương lai. Ví dụ, vào cuối năm 2008, tôi đã phàn nàn rằng chính sách tiền tệ quá chặt chẽ. Trong hồi ký năm 2015 của mình, Ben Bernanke thừa nhận rằng Fed đã sai khi không cắt giảm lãi suất trong cuộc họp của Fed ngay sau khi Lehman phá sản vào tháng 9 năm 2008.

Thật không may, phần lớn các nhà kinh tế vẫn tin vào hầu hết những huyền thoại này. Nếu bạn muốn có lời biện hộ đầy đủ hơn cho những phản biện của tôi, hãy xem cuốn sách có tựa đề The Money Illusion của tôi .

Không có nhận xét nào:

Đăng nhận xét