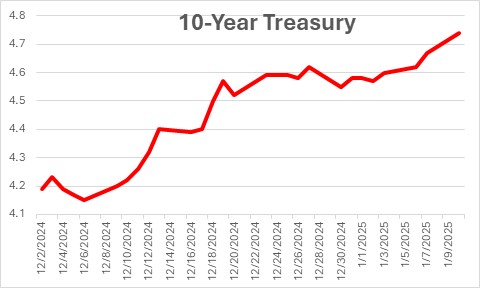

Lợi suất trái phiếu kỳ hạn 10 năm tiếp tục tăng. Một tháng trước là 4.15%. Ngày nay là 4.74%. Lợi suất đã tăng 0.6% trong một tháng. Chúng tôi cho rằng sự gia tăng đáng kể này là do sự kết hợp của ba yếu tố.

Đầu tiên, có vẻ như một phần của sự gia tăng này thể hiện sự dịch chuyển lên trên trong kỳ vọng lạm phát vì dữ liệu gần đây nhìn chung mạnh hơn dự kiến.

Thứ hai, thị trường trái phiếu dường như đã bắt đầu tập trung vào khả năng cung cấp trái phiếu kho bạc khi Tổng thống đắc cử Trump dự kiến cắt giảm thuế suất và tăng đề xuất chi tiêu đẩy thâm hụt ngân sách và nợ phải trả lên mức cao kỷ lục.

Cuối cùng, trong kỳ nghỉ lễ, giao dịch trên thị trường trái phiếu luôn nhẹ nhàng và lãi suất có thể thay đổi đáng kể mà không có nhiều sự thuyết phục. Chúng tôi đoán rằng sự kết hợp của tất cả các yếu tố này đã góp phần làm tăng lãi suất dài hạn và trong những tuần tới, khi nỗi sợ hãi tồi tệ nhất của thị trường là lãi suất dài hạn chưa được thực hiện, đảo ngược một phần đáng kể mức tăng gần đây.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã tăng từ 4.15% vào đầu tháng 12 lên 4.74%. Mức tăng 0.6% trong một tháng là rất bất thường và cần phải có lời giải thích.

Việc làm trong biên chế tăng 246 nghìn vào tháng 12 và tỷ lệ thất nghiệp giảm 0.1% xuống 4.1%. Mặc dù cả hai con số đều có thể phù hợp với tốc độ hoạt động kinh tế nhanh hơn một chút, nhưng hầu hết các nhà kinh tế dường như không thay đổi đáng kể dự báo GDP của họ cho năm 2025.

Chúng tôi tiếp tục kỳ vọng tăng trưởng GDP là 2.9% vào năm 2025. Sự đồng thuận dường như là tăng trưởng GDP có lẽ là 2.2%. Chúng tôi nghi ngờ rằng sự gia tăng gần đây của lãi suất dài hạn phản ánh nỗi sợ về tốc độ hoạt động kinh tế mạnh mẽ hơn.

Thay vào đó, chúng tôi cho rằng sự gia tăng này là do ba yếu tố khác.

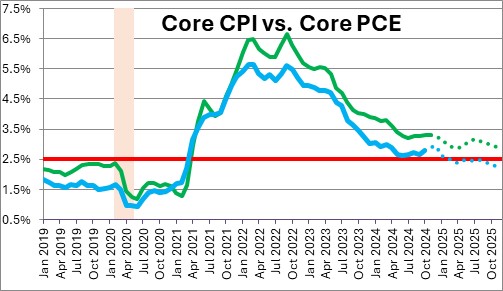

Đầu tiên, sự gia tăng có thể phản ánh kỳ vọng về lạm phát cao hơn vào năm 2025 và sau đó. Dữ liệu gần đây về cả CPI cốt lõi và chỉ số giảm phát chi tiêu tiêu dùng cá nhân cốt lõi (Core PCE), vốn đã giảm đều trong khoảng hai năm, đã ổn định trong sáu tháng qua. Nhiều nhà kinh tế lo ngại rằng, trái ngược với kỳ vọng của Fed, tỷ lệ lạm phát sẽ không giảm trong những tháng tới.

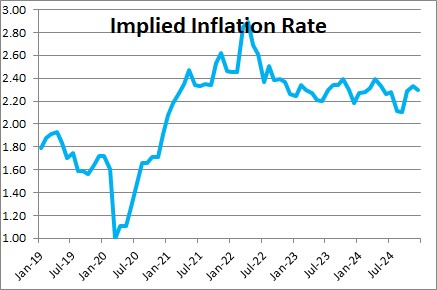

Một cách để đo lường tác động của kỳ vọng lạm phát cao hơn là xem xét sự khác biệt giữa lợi suất danh nghĩa của trái phiếu kho bạc kỳ hạn 10 năm và trái phiếu tương ứng đã điều chỉnh theo lạm phát. Sự khác biệt đó phản ánh kỳ vọng của thị trường về tỷ lệ lạm phát trong 10 năm tới. Tỷ lệ lạm phát ngụ ý đã tăng khoảng 0.2% trong tháng qua từ 2.2% lên 2.4%, dường như là một yếu tố góp phần vào sự gia tăng của lãi suất 10 năm. Nhưng khi kỳ vọng lạm phát tăng 0.2% và lợi suất trái phiếu 10 năm tăng 0.6%, rõ ràng là có điều gì đó khác đang diễn ra.

Việc tăng trong 10 năm cũng có thể phản ánh nỗi lo rằng việc Trump gia hạn cắt giảm thuế năm 2017 kết hợp với miễn trừ cho tiền boa và thu nhập An sinh xã hội có thể làm giảm mạnh doanh thu thuế trong những năm tới. Kết hợp điều này với sự không chắc chắn về thuế quan mà ông định áp dụng đối với các quốc gia khác và khả năng trả đũa của họ làm lu mờ vấn đề này.

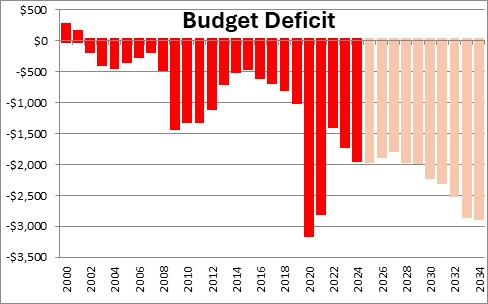

Ủy ban Ngân sách Liên bang Có trách nhiệm ước tính rằng các chính sách tài khóa kết hợp của Trump có thể thâm hụt 3 nghìn tỷ đô la trong thập kỷ tới với khả năng tăng lên tới 6 nghìn tỷ đô la.

Dự báo chính thức của Văn Phòng Ngân sách Quốc hội dự đoán thâm hụt ngân sách trung bình trong thập kỷ tới là 2,200 tỷ đô la. Đó là trước khi xem xét bất kỳ thay đổi nào về chính sách tài khóa do Trump đề xuất.

Ước tính của CRFB về tác động của chính sách tài khóa của Trump sẽ làm tăng thâm hụt hàng năm đó lên 2.5-2.8 nghìn tỷ đô la. Nguồn cung tăng là mối quan tâm chính đáng đối với thị trường và gần như chắc chắn đã góp phần vào sự gia tăng gần đây của lãi suất dài hạn.

Cuối cùng, chúng ta biết rằng giao dịch trái phiếu diễn ra nhẹ nhàng trong kỳ nghỉ lễ. Các nhà giao dịch và quản lý quỹ đã đóng sổ sách của họ phần lớn vào đầu tháng 12. Với số lượng người tham gia ít hơn bình thường trên thị trường trái phiếu, lãi suất có thể dao động mạnh với khối lượng rất nhỏ.

Thật khó để xác định lý do khiến lợi suất trái phiếu kỳ hạn 10 năm tăng 0,6% trong tháng qua nhưng kỳ vọng lạm phát tăng cao, nỗi lo về nguồn cung trái phiếu kho bạc tăng và khối lượng giao dịch trái phiếu giảm trong kỳ nghỉ lễ có lẽ đã góp phần vào sự gia tăng này. Cảm nhận của chúng tôi là trong tương lai, chúng ta sẽ thấy nền kinh tế tiếp tục tăng trưởng với tốc độ 2.5-3.0%, lạm phát dần dần giảm xuống và lãi suất dài hạn giảm từ mức 4.7% hiện tại xuống khoảng 4.1% vào cuối năm.

Stephen SliferNumberNomics

Charleston, SC

Không có nhận xét nào:

Đăng nhận xét