Ngày 17 tháng 1 năm 2025

Dữ liệu ban đầu của tháng 12 cho thấy nền kinh tế tiếp tục tăng trưởng khi năm 2024 kết thúc. Việc làm tăng 246 nghìn trong khi tỷ lệ thất nghiệp giảm 0.1% xuống 4.1%. Doanh số bán lẻ tăng 0.4% sau khi tăng mạnh trong mỗi ba tháng trước đó. Khởi công xây dựng nhà ở (housing starts) tăng vọt 15.8% lên 1,499 nghìn. Và ngay cả tỷ lệ lạm phát cũng hợp tác khi CPI cốt lõi tăng 0.2% thấp hơn dự kiến, giúp cắt giảm mức tăng hàng năm xuống còn 3.2%. Vào ngày 30 tháng 1, chúng ta sẽ biết rằng GDP quý IV tăng 2.5-3.0%, tương ứng với tốc độ tăng trưởng được ghi nhận trong ba quý đầu năm. Với kết thúc mạnh mẽ cho năm 2024, rất có thể tăng trưởng GDP quý đầu tiên sẽ tương tự. Nhưng liệu tăng trưởng có thể tiếp tục ở tốc độ đó mà không làm tăng lạm phát không?

Trong hai tuần đầu tiên của tháng 1, thị trường trái phiếu lo ngại rằng sự kết hợp giữa tăng trưởng GDP mạnh mẽ, cắt giảm thuế, giảm nhập cư và thuế quan có thể thúc đẩy tỷ lệ lạm phát vào năm 2025. Kết quả là, lợi suất trái phiếu kỳ hạn 10 năm đã tăng lên 4.79%, mức cao nhất trong hơn một năm. Nhưng dữ liệu lạm phát CPI lại đáng tin cậy và lãi suất trái phiếu kỳ hạn 10 năm đã giảm 20 điểm cơ bản. Thị trường trái phiếu luôn phản ứng và thường phản ứng thái quá. Nhưng như chúng ta thấy, bối cảnh kinh tế vẫn không thay đổi — tăng trưởng GDP gần 3.0% vào năm 2025, CPI cốt lõi giảm từ 3.2% xuống 2.9%, Fed cắt giảm lãi suất hai lần vào năm 2025 xuống còn 3.8% và lợi suất trái phiếu kết thúc năm ở mức 4,1% so với 4,6% hiện tại. Nhưng tất cả những điều đó có thể thay đổi tùy thuộc vào những gì Trump chọn làm liên quan đến thuế quan, nhập cư và thuế. Lễ nhậm chức của ông sẽ diễn ra vào thứ Hai, ngày 20 tháng 1 và ngay sau đó chúng ta sẽ có một số thông tin cụ thể về kế hoạch của ông cho từng chủ đề này. Khi các kế hoạch này được công bố, sự biến động của thị trường gần như chắc chắn sẽ tăng lên. Nhưng mức độ mà môi trường kinh tế tích cực được mô tả ở trên thay đổi vẫn còn phải chờ xem.

Về mặt kinh tế, chúng tôi dự đoán GDP sẽ tăng trưởng 2.9% vào năm 2025. Chi tiêu của người tiêu dùng sẽ tiếp tục mạnh mẽ với động lực đáng kể từ sự gia tăng ổn định về giá trị tài sản ròng do giá cổ phiếu gần đạt mức kỷ lục và giá nhà tăng đều đặn. Chi tiêu đầu tư chắc chắn sẽ tăng khi tất cả các công ty cố gắng tìm ra mức độ AI có thể mang lại lợi ích cho doanh nghiệp của họ và khi Trump bãi bỏ nhiều quy định nặng nề mà các doanh nghiệp ở mọi quy mô hiện đang phải đối mặt. Ngành nhà ở dường như sẵn sàng phục hồi khi các nhà xây dựng tăng nguồn cung nhà để bán và lãi suất thế chấp giảm xuống còn khoảng 6.0%.

Trong khi mức tăng trưởng GDP 2.9% có vẻ là quá mức và có khả năng góp phần làm tăng lạm phát, chúng tôi không đồng ý. Chúng tôi tin rằng với sự tăng tốc về năng suất, tốc độ tăng trưởng tiềm năng của nền kinh tế đã tăng lên khoảng 3.0%, trong trường hợp đó, mức tăng trưởng 2.9% không nên là lạm phát.

Các nhà kinh tế lo ngại rằng mức thuế quan mà Trump đã nói đến sẽ gây ra lạm phát. Một số nhà kinh tế cho rằng mức thuế quan 60% đối với hàng hóa Trung Quốc và mức thuế quan 20% đối với hàng hóa không phải của Trung Quốc có thể làm tăng thêm 0.5% vào tỷ lệ lạm phát. Điều đó có vẻ hợp lý, nhưng có lẽ là một trường hợp cực đoan. Trump dường như sử dụng mối đe dọa về thuế quan như một con bài mặc cả để đạt được một số mục tiêu khác - như giảm nhập cư bất hợp pháp từ Mexico hoặc khuyến khích Canada chi tiêu nhiều hơn cho quốc phòng. Chúng tôi nghi ngờ rằng xu hướng tăng lạm phát do thuế quan gây ra sẽ tương đối nhỏ, có lẽ chỉ khoảng 0.2%, có khả năng bị mất đi trong tác động đến lạm phát từ các nguồn khác.

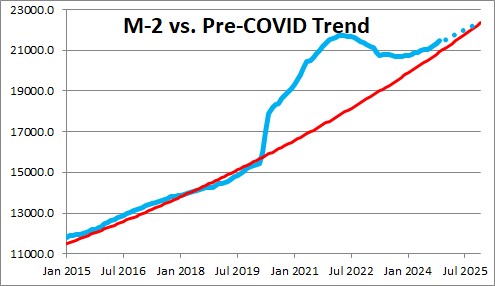

Hai yếu tố tích cực lớn nhất đối với triển vọng lạm phát là tăng trưởng cung tiền và khả năng giảm tốc của tiền thuê nhà. Bằng cách nhanh chóng thu hẹp bảng cân đối kế toán và khiến M-2 giảm, Fed đã loại bỏ hầu như toàn bộ thanh khoản thặng dư trong nền kinh tế mà họ đã tạo ra vào năm 2020-2022. Cung tiền đã ngừng giảm và đã tăng với tốc độ 4.5% trong sáu tháng qua. Tăng trưởng cung tiền sẽ gần bằng tốc độ tăng trưởng GDP danh nghĩa. Nếu nền kinh tế tăng trưởng 3.0% và lạm phát là 2.0%, thì tăng trưởng GDP danh nghĩa sẽ là 5.0%. Điều đó có nghĩa là tăng trưởng tiền khoảng 5.0% là phù hợp. Do đó, tốc độ 4.5% hiện tại có vẻ không phải là lạm phát đối với chúng tôi. Với việc Fed vẫn đang dần thu hẹp bảng cân đối kế toán của mình, chúng tôi tin rằng tỷ lệ lạm phát sẽ dần giảm xuống mức khoảng 2.0%.

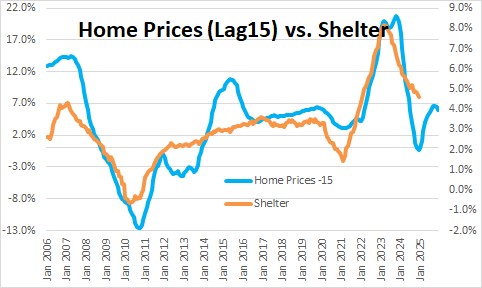

Ngoài ra, tiền thuê nhà nên tiếp tục ở mức vừa phải. Thành phần tiền thuê nhà chiếm một phần ba chỉ số CPI chung và tiền thuê nhà theo sau sự thay đổi giá nhà với độ trễ khoảng một năm. Điều đó có nghĩa là chúng ta đã có một ý tưởng khá tốt về những gì có thể xảy ra với thành phần tiền thuê nhà trong năm tới. Nếu tốc độ tăng tiền thuê nhà chậm lại từ 4.5% hiện nay xuống còn 3.5% vào cuối năm nay, thì điều đó sẽ làm giảm tỷ lệ lạm phát cốt lõi đi 0.3%. Chúng tôi kỳ vọng CPI cốt lõi sẽ chậm lại từ 3.2% hiện tại xuống còn 2.9% vào cuối năm. Và vì chỉ số giảm phát chi tiêu tiêu dùng cá nhân cốt lõi tăng ít hơn khoảng 0.5% so với CPI cốt lõi, nên điều đó sẽ cắt giảm tốc độ tăng trưởng chỉ số giảm phát PCE cốt lõi xuống còn 2.4% vào cuối năm nay. Con số đó đang tiến gần đến tốc độ mong muốn là 2.0%.

Dữ liệu gần đây về cả tăng trưởng kinh tế và lạm phát đều phù hợp với kịch bản tương đối lạc quan của chúng tôi cho năm 2025. Nhưng thử thách thực sự đối với cả hai vẫn còn ở phía trước khi Trump phác thảo những thay đổi chính sách được đề xuất của mình liên quan đến cắt giảm thuế, nhập cư và thuế quan. Hãy bắt đầu trò chơi!

Stephen Slifer (Phe bồ cầu)

Số lượng Nomics

Charleston, Nam Carolina

Không có nhận xét nào:

Đăng nhận xét