Lạm phát của Mỹ tăng lên 2.7% trong tháng trước, phù hợp với dự báo của Phố Wall và tạo cơ hội cho việc cắt giảm lãi suất của Cục Dự trữ Liên bang vào tuần tới.

Dữ liệu ngày hôm qua từ Cục Thống kê Lao Động phù hợp với kỳ vọng của các nhà kinh tế được Bloomberg thăm dò. Nhưng nó đã cao hơn mức 2.6% trong tháng 10, vốn đánh dấu mức tăng vào tháng 9.

Đánh giá thị trường cho thấy các nhà đầu tư hiện đặt ra xác suất 98% cho việc cắt giảm lãi suất 25 điểm vào tháng 12, tăng từ mức dưới 90% trước khi công bố số liệu lạm phát mới nhất.

Brian Levitt, chiến lược gia thị trường toàn cầu tại Invesco, cho biết các số liệu này “rất nằm trong vùng an toàn của Fed và ủng hộ việc cắt giảm lãi suất tại cuộc họp tiếp theo”.

Việc cắt giảm 1/4 điểm vào tuần tới sẽ đưa lãi suất lên phạm vi mục tiêu mới là 4.25-4.5%. Quỹ đạo trong năm tới ít chắc chắn hơn khi ngân hàng trung ương phải vật lộn với nhiệm vụ kép là giữ lạm phát ở mức gần 2% và duy trì một thị trường lao động lành mạnh.

Khi đề cập đến Tổng thống đắc cử Donald Trump, người tiếp quản Joe Biden vào tháng 1, David Kelly, chiến lược gia trưởng toàn cầu tại JPMorgan Asset Management, cho biết: “Nếu Fed không cắt giảm lãi suất vào tuần tới. . . Tôi nghĩ bạn sẽ nhận được một dòng Tweet có nội dung 'Tại sao họ không cắt? Họ cắt giảm cho anh chàng cũ.

Nhưng Kelly cho biết việc cắt giảm lãi suất vào tháng 1 khó có thể xảy ra và Fed hiện có “cơ hội âm thầm đưa ra lộ trình cắt giảm lãi suất vừa phải hơn vào năm 2025”.

Chứng khoán Mỹ tăng điểm ngày hôm qua, với chỉ số S&P 500 chuẩn tăng gần 0.9% và chỉ số Nasdaq Composite tăng 1.75%. Trên thị trường trái phiếu chính phủ, lợi suất trái phiếu kho bạc kỳ hạn hai năm nhạy cảm với chính sách, tỷ lệ nghịch với giá, thấp hơn 0.03 điểm phần trăm ở mức 4.12%.

Dữ liệu ngày hôm qua cho thấy trên cơ sở hàng tháng, cả lạm phát tiêu đề và lạm phát cơ bản - loại trừ giá thực phẩm và năng lượng - đều tăng 0.3% trong tháng 11. Trên cơ sở hàng năm, lạm phát cơ bản tăng 3.3%.

Phần lớn mức tăng giá hàng tháng là do chỉ số nhà ở tăng 0.3%, chỉ số theo dõi chi phí liên quan đến nhà ở. Sau khi loại trừ giá nhà ở, thực phẩm và năng lượng, lạm phát dịch vụ tăng 0.2% trong tháng, giảm từ mức 0.3% trong tháng 10.

Các quan chức Fed đã thảo luận về việc giảm tốc độ cắt giảm khi lãi suất đạt đến mức “trung lập” hơn để kiểm soát lạm phát nhưng vẫn bảo vệ thị trường lao động.

Họ cho rằng nếu cắt giảm lãi suất quá nhanh, lạm phát có thể vượt quá mục tiêu 2%, nhưng quá chậm có thể khiến tỷ lệ thất nghiệp gia tăng.

Bộ trưởng Tài chính Hoa Kỳ Janet Yellen cho biết trong tuần này rằng các mức thuế sâu rộng do Trump đề xuất có thể “làm chệch hướng” tiến trình kiềm chế lạm phát.

Tiff Macklem, thống đốc Ngân hàng Canada, người hôm qua đã cắt giảm lãi suất 0,5 điểm phần trăm trong cuộc họp thứ hai liên tiếp, thừa nhận việc Trump đe dọa áp thuế 25% đối với tất cả hàng nhập khẩu của Canada là “gây rối loạn nghiêm trọng” và “là một nguồn chính gây ra căng thẳng”. không chắc chắn”, mặc dù ông nói thêm rằng “thực tế là chúng tôi không biết liệu chúng có được thực hiện hay không”.

Chỉ số giá tiêu dùng (CPI tháng 11) của Mỹ

bởi | 11 tháng 12 năm 2024 |

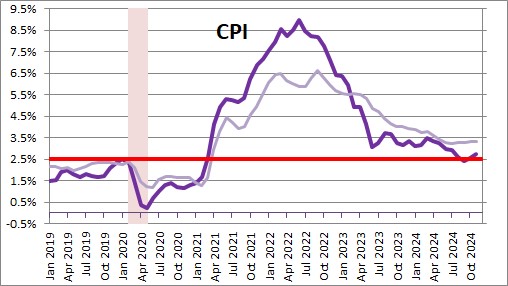

CPI tăng 0.3% vào tháng 11 sau khi tăng 0.2% trong mỗi ba tháng trước đó. Mức tăng theo năm hiện tại là 2.8%. Chúng tôi hiện kỳ vọng CPI sẽ tăng 2.7% vào năm 2024.

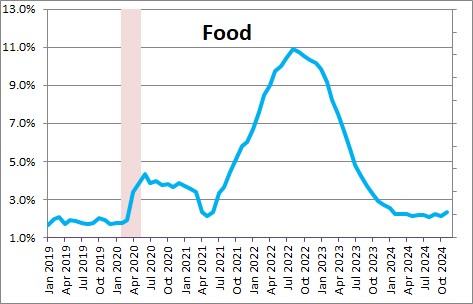

Giá thực phẩm tăng 0.4% vào tháng 11 sau khi tăng 0.2% vào tháng 10. Trong năm qua, giá thực phẩm đã tăng 2.3%. Các nhà kinh tế thường trừ giá thực phẩm và năng lượng khỏi CPI và tập trung vào cái gọi là tỷ lệ lạm phát "lõi". Đó là vì hai loại này cực kỳ biến động. Chúng có thể tăng trong vài tháng nhưng sau đó đảo ngược hướng và giảm gần như nhanh như khi chúng tăng.

Chúng tôi kỳ vọng CPI lõi sẽ tăng 3.3% vào năm 2024 và 2.9% vào năm 2025. Hãy nhớ rằng CPI lõi cao hơn khoảng 0.5% so với chỉ số chi tiêu tiêu dùng cá nhân cốt lõi mục tiêu của Fed. Do đó, CPI lõi là 2.9% vào cuối năm 2025 tương đương với 2.4% hoặc hơn đối với chỉ số PCE lõi của Fed mà Fed đặt mục tiêu là 2.0%.

Stephen Slifer

Giá thực phẩm tăng 0.4% vào tháng 11 sau khi tăng 0.2% vào tháng 10. Trong năm qua, giá thực phẩm đã tăng 2.3%. Các nhà kinh tế thường trừ giá thực phẩm và năng lượng khỏi CPI và tập trung vào cái gọi là tỷ lệ lạm phát "lõi". Đó là vì hai loại này cực kỳ biến động. Chúng có thể tăng trong vài tháng nhưng sau đó đảo ngược hướng và giảm gần như nhanh như khi chúng tăng.

CPI lõi tăng 0.3% trong mỗi bốn tháng qua. Mức tăng theo năm hiện là 3.3%. CPI lõi đang giảm tốc chậm nhưng đều đặn. Trong cả năm, chúng tôi dự kiến CPI lõi sẽ tăng 3.3% nhưng sau đó chậm lại vào năm 2025 xuống còn 2.9%.

.

Chúng tôi kỳ vọng CPI lõi sẽ tăng 3.3% vào năm 2024 và 2.9% vào năm 2025. Hãy nhớ rằng CPI lõi cao hơn khoảng 0.5% so với chỉ số chi tiêu tiêu dùng cá nhân cốt lõi mục tiêu của Fed. Do đó, CPI lõi là 2.9% vào cuối năm 2025 tương đương với 2.4% hoặc hơn đối với chỉ số PCE lõi của Fed mà Fed đặt mục tiêu là 2.0%.

Stephen Slifer

Các biến vĩ mô chính trông có vẻ tuyệt vời

Thứ ba, ngày 3 tháng 12 năm 2024

Chính sách tiền tệ đang trong chế độ nới lỏng, nhờ áp lực lạm phát giảm đáng kể. Lợi nhuận của các công ty rất mạnh và thị trường chứng khoán đang đạt mức cao mới. Nhiệm kỳ thứ hai của Tổng thống Trump hứa hẹn sẽ giảm thuế và gánh nặng quản lý rất cần thiết và mang tính thay đổi cuộc chơi. Tất cả đều tốt. Nhưng thuế quan bị đe dọa và việc cắt giảm đáng kể quy mô của chính phủ liên bang sẽ tạo ra những trở ngại trong tương lai gần; những lợi ích có thể mất một thời gian để xuất hiện, nhưng dù sao thì chúng vẫn sẽ rất đáng kể.

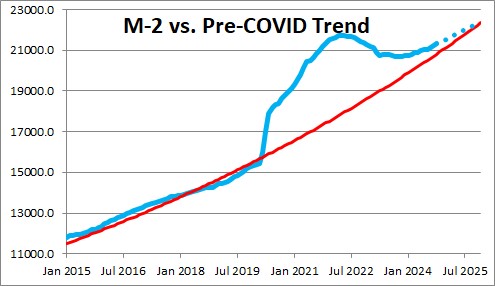

Biểu đồ số 1

Biểu đồ số 1 cập nhật nguồn cung tiền M2 đến tháng 10. Sự tăng trưởng bùng nổ của M2 so với xu hướng dài hạn của nó là nguyên nhân trực tiếp gây ra Đại lạm phát năm 2021-22. Chính phủ liên bang đã in 6 nghìn tỷ đô la và gửi cho công chúng, nơi nó nằm dưới dạng tiền tệ và tài khoản tiết kiệm và tiền gửi ngân hàng trong gần một năm—mà không tạo ra lạm phát, vì công chúng không có ý định cũng như khả năng chi tiêu. Khi cuộc sống bắt đầu trở lại bình thường vào đầu năm 2021, công chúng bắt đầu chi tiêu số tiền đó. Nhu cầu tiêu dùng tăng vọt—được thúc đẩy bởi hàng nghìn tỷ tiền không mong muốn—đã va chạm với sự gián đoạn chuỗi cung ứng và đóng cửa các cơ sở để tạo ra mức tăng giá khoảng 20-25%.

Fed đã phản ứng chậm trễ với tiềm năng lạm phát của tất cả số tiền bổ sung này, nhưng cuối cùng họ đã phản ứng, bằng cách tăng lãi suất bắt đầu từ nửa đầu năm 2021. Khi lãi suất tăng vọt, tăng trưởng M2 bắt đầu chậm lại vào năm 2022 và thậm chí còn giảm. Ngày nay, nó chỉ cao hơn một chút so với xu hướng dài hạn của nó. Do đó, rủi ro lạm phát đã giảm mạnh.

Biểu đồ số 2

Biểu đồ số 2 cho thấy thước đo yêu thích của tôi về nhu cầu tiền tệ: M2 chia cho mức GDP danh nghĩa. Nó tương tự như tỷ lệ tiền mặt và các khoản tương đương tiền mặt mà một cá nhân hoặc công ty trung bình muốn nắm giữ so với thu nhập hàng năm của họ. Rất ít người xem xét nhu cầu tiền tệ, nhưng tôi tin rằng việc hiểu được sự tương tác giữa cung tiền tệ và nhu cầu tiền tệ là rất quan trọng. Như Milton Friedman đã dạy chúng ta, lạm phát xảy ra khi cung tiền vượt quá cầu về nó. Đó chính xác là những gì đã xảy ra bắt đầu từ năm 2021; đó là trường hợp điển hình của việc quá nhiều tiền theo đuổi quá ít hàng hóa.

Ban đầu, nhu cầu tiền tăng vọt khi 6 nghìn tỷ đô la tiền séc được chuyển vào tài khoản của mọi người; công chúng sẵn sàng giữ số tiền này và điều đó giải thích tại sao lạm phát không tăng cho đến tận sau này. Nhưng nhu cầu tiền bắt đầu giảm vào năm 2021 khi điều kiện kinh tế bắt đầu bình thường hóa. Ngày nay, nhu cầu tiền gần như trở lại mức trước Covid và M2 đang tăng với tốc độ tương đối chậm. Không còn mất cân bằng giữa cung và cầu tiền nữa và để chứng minh điều đó, chúng ta chỉ cần biết rằng lạm phát đã chậm lại đáng kể, mặc dù nhiều mức giá vẫn cao hơn mức mà hầu hết người tiêu dùng mong muốn.

Biểu đồ số 3

Biểu đồ số 3 cho thấy ba thành phần của Chỉ số giảm phát tiêu dùng cá nhân và chúng cho biết một câu chuyện quan trọng về lạm phát. Như biểu đồ cho thấy, giá hàng hóa không bền không đổi kể từ giữa năm 2022 và giá hàng hóa bền đã giảm kể từ giữa năm 2022. Chỉ có giá của ngành dịch vụ tăng trong 28 tháng qua và phần lớn mức tăng đó là do chi phí nhà ở và nơi trú ẩn, có khả năng đã bị phóng đại do các phương pháp tính toán sai (như tôi đã giải thích trong nhiều bài đăng trước).

Lạm phát thực sự là khi tất cả (hoặc hầu hết) giá cả đều tăng. Lạm phát ngày nay tập trung vào thị trường nhà ở, vốn đã trở nên tương đối kém thanh khoản do lãi suất thế chấp cao và giá cả cao. Các thị trường kém thanh khoản nổi tiếng là không phản ánh đúng giá trị định giá. Theo hầu hết mọi thước đo, giá nhà ngày nay—cùng với lãi suất thế chấp cao ngất ngưởng—đều được định giá quá cao và cực kỳ đắt đỏ.

Biểu đồ số 4

Biểu đồ số 4 cho thấy mức lãi suất quỹ liên bang thực tế (màu xanh) và độ dốc của đường cong lợi suất trái phiếu kho bạc (màu đỏ). Đây là những chỉ báo tuyệt vời cho thấy chính sách tiền tệ dễ dàng hay lỏng lẻo như thế nào. Tiền tệ thắt chặt khi lợi suất thực tế cao và độ dốc của đường cong lợi suất là âm (đảo ngược); những điều kiện đó đã xảy ra trước hầu hết mọi cuộc suy thoái trong 65 năm qua. Ngày nay, các điều kiện tiền tệ đang trở nên ít thắt chặt hơn và Fed rất có thể sẽ tiếp tục hạ lãi suất quỹ, với một đợt cắt giảm khác dự kiến tại cuộc họp FOMC vào ngày 18 tháng 12.

Biểu đồ số 5

Biểu đồ số 5 cho thấy chênh lệch lợi suất giữa trái phiếu doanh nghiệp có lợi suất cao và trái phiếu doanh nghiệp có xếp hạng đầu tư (hay còn gọi là "chênh lệch rác"). Chênh lệch tín dụng hiếm khi thấp như hiện nay và điều này tương đương với các yếu tố cơ bản kinh tế rất tích cực: triển vọng kinh tế lành mạnh hỗ trợ lợi nhuận doanh nghiệp lành mạnh.

Phần phản biện trong tôi lại gợi ý một cách giải quyết khác: nếu mọi thứ không thể tốt hơn thế này thì có lẽ thị trường đang quá lạc quan và chúng ta sắp phải chứng kiến sự sụp đổ?

Biểu đồ số 6

Như Biểu đồ số 6 cho thấy, lợi nhuận sau thuế của các công ty đã tăng vọt so với GDP danh nghĩa trong 20 năm qua và hiện đang ở mức cao kỷ lục. Lợi nhuận của các công ty hiện đang ở mức 3,100 tỷ đô la hàng năm; không có gì ngạc nhiên khi thị trường chứng khoán lại mạnh đến vậy.

Lợi nhuận của các công ty đang tăng với tốc độ ngoạn mục, nhưng thâm hụt ngân sách liên bang cũng vậy, đã đạt 2 nghìn tỷ đô la trong 12 tháng qua. Lợi nhuận của các công ty đang bổ sung 3 nghìn tỷ đô la mỗi năm vào quỹ vốn có thể đầu tư, nhưng chính phủ liên bang đang vay khoảng hai phần ba số lợi nhuận đó để tài trợ cho nhiều chương trình phân phối lại thu nhập. Đây không phải là đơn thuốc cho một nền kinh tế mạnh mẽ và đang phát triển. Hãy tưởng tượng điều gì có thể xảy ra nếu khu vực tư nhân của nền kinh tế Hoa Kỳ có thể khai thác 2 nghìn tỷ đô la đó cho các mục đích hiệu quả hơn! Đó là lý do tại sao DOGE của Trump là một ý tưởng tuyệt vời, nhưng có thể sẽ mất một thời gian trước khi việc cắt giảm ngân sách chuyển thành động lực tích cực cho nền kinh tế.

Biểu đồ số 7

Biểu đồ số 7 so sánh mức của chỉ số S&P 500 với mức của chỉ số Stoxx 600 của Châu Âu. Trong 20 năm qua, mức tăng của chỉ số S&P 500 gấp 2.5 lần so với chỉ số Stoxx. Trên cơ sở tổng lợi nhuận, trong 20 năm qua, S&P 500 đã mang lại mức lợi nhuận 650% so với mức lợi nhuận 315% của chỉ số Stoxx. Trong khi đó, đồng đô la đã tăng 25% so với đồng euro trong cùng kỳ.

Có gì ngạc nhiên khi Hoa Kỳ có thể tài trợ cho các khoản thâm hụt ngân sách liên bang cao một cách vô lý? Nền kinh tế Hoa Kỳ đã trở thành nam châm thu hút vốn đầu tư của thế giới.

Với lợi thế to lớn của chúng ta trong nhiều lĩnh vực như vậy, liệu các mức thuế đe dọa của Trump có thực sự gây ra mối đe dọa đáng kể đến sức khỏe của nền kinh tế Hoa Kỳ không? Có nhiều khả năng, như chúng ta đã thấy gần đây với Mexico, chỉ riêng mối đe dọa về thuế quan đã đủ để thuyết phục Mexico dừng các đoàn người di cư đến biên giới Hoa Kỳ.

Thuế quan không thể gây ra lạm phát. Chỉ có mất cân bằng tiền tệ mới gây ra lạm phát. Nếu không nới lỏng chính sách tiền tệ, mức tăng thuế quan mà Trump hứa sẽ không gây ra lạm phát. Nhưng thuế quan sẽ đóng vai trò là lực cản đối với tăng trưởng, vì về cơ bản chúng là thuế đánh vào tiêu dùng.

Không có nhận xét nào:

Đăng nhận xét