Trong bài đăng trước, tôi đã đề cập đến cuộc thảo luận của Alex Tabarrok và Tyler Cowen về lạm phát những năm 1970, một lĩnh vực mà quan điểm của tôi khá giống nhau. Hôm nay, tôi sẽ xem podcast mới của họ về “Kinh tế tiền tệ mới” (hiện đã khá cũ), một lĩnh vực mà tôi có một số bất đồng lớn. Thật vậy, tôi sẽ lập luận rằng cuộc thảo luận của họ chủ yếu bỏ lỡ vấn đề chính, phần lớn là do sự nhầm lẫn về vai trò của tiền như một phương tiện thanh toán.

Ba nhà kinh tế gắn liền nhất với Kinh tế tiền tệ mới là Fischer Black, Eugene Fama và Robert Hall. Tôi cho rằng Earl Thompson cũng quan trọng không kém, mặc dù có lẽ ít được biết đến hơn. Tôi cũng đã làm một số công việc theo truyền thống NME trong những năm 1980, bao gồm một bài báo kêu gọi ngân hàng trung ương neo giá hợp đồng tương lai NGDP. Tyler Cowen đồng sáng tác một cuốn sách về chủ đề này với Randall Kroszner.

Không giống như Fama và Hall, Fischer Black đã không hiểu được vai trò đặc biệt của phương tiện thanh toán. Theo hệ thống hiện tại của chúng ta, cơ sở tiền tệ (tiền mặt cộng với dự trữ ngân hàng) là phương tiện thanh toán. Theo bản vị vàng cũ, phương tiện thanh toán là vàng và đô la Mỹ được định nghĩa là 1/20.67 ounce vàng. Theo chế độ đó, “đô la Mỹ” là đơn vị thanh toán tại Hoa Kỳ, bảng Anh là đơn vị thanh toán tại Anh và vàng là phương tiện thanh toán tại cả hai quốc gia. Tuy nhiên, bạn cũng có thể lập luận rằng Hoa Kỳ có phương tiện thanh toán kép—vàng và tiền giấy—được liên kết bởi tỷ giá hối đoái cố định. Tôi đã viết toàn bộ một cuốn sách về chủ đề này .

Phần lớn các tuyên bố rằng chính sách tiền tệ (trên danh nghĩa) không quan trọng đều dựa trên sự nhầm lẫn về vai trò của phương tiện thanh toán. Hãy cùng xem xét nhiều cách mà mọi người sử dụng thuật ngữ "tiền":

- Sự giàu có: “Bill Gates có rất nhiều tiền”

- Thị trường tiền tệ: Nợ ngắn hạn an toàn, có tính thanh khoản cao.

- M2: Tiền gửi ngân hàng cộng với tiền mặt

- Cơ sở tiền tệ: Tiền mặt cộng với dự trữ ngân hàng

Những người hoài nghi về tiền tệ sẽ nói, "Bạn thậm chí không thể định nghĩa tiền tệ." Nhưng bạn có thể định nghĩa chính xác phương tiện tính toán, tức là cơ sở tiền tệ. Sau đó, họ sẽ nói "Nhưng cơ sở tiền tệ chỉ là một phần trăm nhỏ trong hệ thống tài chính rộng lớn của chúng ta." Điều đó đúng, nhưng thực tế đó không có bất kỳ hàm ý nào đối với hiệu quả của chính sách tiền tệ.

Những người tin rằng cơ sở tiền tệ phải lớn để có tác động lớn đến nền kinh tế có thể ngầm hiểu là đang áp dụng quan điểm Keynes về kinh tế vĩ mô. Họ coi chính sách tiền tệ là một yếu tố thực sự . Bạn kích thích rất nhiều hoạt động thực sự và điều đó tạo ra lạm phát.

Những người theo chủ nghĩa tiền tệ coi chính sách tiền tệ là một yếu tố danh nghĩa. Những thay đổi trong cung (và cầu) đối với phương tiện thanh toán tác động đến giá tương đối của phương tiện thanh toán (tiền mặt). Lạm phát không gì khác hơn là sự sụt giảm giá tương đối của phương tiện thanh toán, sự sụt giảm sức mua của nó đối với hàng hóa. Khi giá tăng 1%, sức mua của một tờ đô la giảm 1%. Khi bạn nhìn nhận mọi thứ theo cách này, bạn sẽ thấy ngay rằng tỷ lệ GDP được nắm giữ dưới dạng tiền cơ sở không ảnh hưởng đến hiệu quả của chính sách tiền tệ.

Có thể hữu ích khi nghĩ đến một phép loại suy phi tiền tệ. Hãy xem xét một mặt hàng chiếm một phần đáng kể trong GDP, chẳng hạn như dầu thô. Bây giờ hãy xem xét một mặt hàng khác chiếm một phần nhỏ trong GDP, chẳng hạn như quả kiwi. Rõ ràng, cú sốc dầu mỏ có tác động lớn hơn đến GDP so với cú sốc thị trường kiwi, theo nghĩa thực tế . Đây có lẽ là lý do tại sao mọi người (sai lầm) cho rằng phần nhỏ của cơ sở tiền tệ trong hệ thống tài chính của chúng ta là quan trọng. Theo nghĩa thực tế, hàng hóa lớn thực sự quan trọng hơn nhiều so với hàng hóa nhỏ.

Nhưng xét về mặt danh nghĩa, hai mặt hàng này khá giống nhau. Nguồn cung dầu tăng mạnh thường sẽ làm giảm giá dầu (tùy thuộc vào nhu cầu). Nhưng cũng đúng là nguồn cung kiwi tăng mạnh thường sẽ làm giảm giá kiwi. Trong cả hai trường hợp, sức mua của mặt hàng đang xét sẽ giảm so với các hàng hóa và dịch vụ khác. Khi giá dầu tương đối giảm mạnh, một thùng dầu sẽ mua được ít hàng hóa và dịch vụ hơn. Điều tương tự cũng đúng khi giá kiwi tương đối giảm mạnh. Quy luật cung cầu không ngừng hoạt động vì một mặt hàng nhỏ.

Không quan trọng là cơ sở tiền tệ là 10% GDP, 1% GDP hay 0,001% GDP. Ngân hàng trung ương độc quyền tiền cơ sở và bằng cách tác động đến nguồn cung tiền cơ sở (thông qua các hoạt động thị trường mở) và nhu cầu về tiền cơ sở (thông qua lãi suất dự trữ), nó có thể tác động đáng kể đến giá tương đối của tiền cơ sở, hay còn gọi là mức giá của hàng hóa và dịch vụ. Điều làm cho tiền trở nên đặc biệt là tất cả các hàng hóa khác đều được định giá bằng tiền, không phải bằng dầu hoặc quả kiwi. Vì vậy, điều đó rất quan trọng (theo nghĩa danh nghĩa) khi giá trị của tiền giảm.

BTW, theo bản vị vàng cũ, cổ phiếu vàng thậm chí còn chiếm tỷ trọng nhỏ hơn GDP so với tiền tệ. Vì vậy, nếu cơ sở tiền tệ không quan trọng vì nó nhỏ, thì tất cả các mô hình chuẩn của bản vị vàng cũng sai.

Fed hiện đang cố gắng điều chỉnh cung và cầu đối với tiền cơ sở theo cách làm mất giá tờ đô la trung bình khoảng 2% một năm. Theo tiêu chuẩn vàng thế kỷ 19, tỷ lệ lạm phát trung bình gần bằng 0, vì nguồn cung vàng toàn cầu tăng với tốc độ gần bằng nhu cầu vàng. Trong những năm 1970 (trước khi có mục tiêu lạm phát), chúng ta đã có lạm phát cao vì nguồn cung tiền cơ sở tăng nhanh hơn nhiều so với nhu cầu. Kể từ năm 1992, lạm phát trung bình khoảng 2%, với một lần vượt mức ngắn nhưng đáng chú ý vào năm 2021-22. Sự trùng hợp? Tôi không nghĩ vậy. Fed đã khiến điều đó xảy ra.

Rõ ràng là thị trường tài chính đồng ý với tôi (và Fama, Hall và Thompson) và không đồng ý với Black. Ngay cả những gợi ý về sự thay đổi khiêm tốn trong chính sách của Fed cũng thường gây ra những biến động lớn về giá tài sản.

Tệ hơn nữa, nếu chính sách tiền tệ thực sự không hiệu quả, thì thậm chí còn không rõ liệu Fed có thể kiểm soát được lãi suất hay không. Hãy xem xét hai khả năng:

- Cục Dự trữ Liên bang không có khả năng kiểm soát lãi suất.

- Cục Dự trữ Liên bang có thể kiểm soát lãi suất, nhưng điều này không quan trọng.

Có phải một trong hai lý lẽ trên là lý lẽ mà bạn muốn đưa ra không?

Một số người có thể lập luận rằng họ có thể kiểm soát lãi suất danh nghĩa, nhưng không thể kiểm soát lãi suất thực. Nhưng (như chúng ta sẽ thấy sau) những người ủng hộ quan điểm đó dường như không hiểu được hàm ý của nó. Kiểu tuyên bố đó ngụ ý rằng Fed có thể kiểm soát lạm phát; thực tế là nó ngụ ý rằng lạm phát thay đổi theo từng biến động lãi suất danh nghĩa do Fed tạo ra. Về cơ bản, đó là những gì mọi người muốn nói đến khi nói đến "Chủ nghĩa NeoFisher". Có một dạng hoài nghi tiền tệ thậm chí còn kỳ lạ hơn, cho rằng Fed có thể kiểm soát cả lãi suất thực và danh nghĩa, nhưng chính sách tiền tệ vẫn không hiệu quả. Quan điểm này gắn liền với những người theo chủ nghĩa MMT.

[Ngoài ra, có một ý nghĩa hoàn toàn riêng biệt mà theo đó chính sách tiền tệ có thể không hiệu quả. Có thể trong một thế giới có mức lương và giá cả linh hoạt, Fed có thể kiểm soát các biến danh nghĩa, nhưng không tác động đến các biến thực như sản lượng và việc làm. Quan điểm “chu kỳ kinh doanh thực” cực đoan này có lẽ là sai, nhưng ngay cả khi nó đúng thì nó cũng không liên quan đến tuyên bố của Fischer Black rằng chính sách tiền tệ thậm chí không ảnh hưởng đến các biến danh nghĩa.]

Phần 2: Trả lời Tabarrok/Cowen

Những người hoài nghi về tiền tệ thường bỏ qua vấn đề này sang vấn đề khác và có thể khó xác định được nguồn gốc chính xác của sự bất đồng. Ví dụ, Tabarrok thảo luận về một nền kinh tế không có tiền:

Đầu tiên là tôi nghĩ rằng không có vai trò nào cho chính sách tiền tệ. Vâng, tại sao không? Vâng, không có tiền. Chỉ có tài sản tài chính. Fed trên thế giới này, họ có thể bán T-Bills hoặc mua T-Bills, nhưng vậy thì sao? Bán T-Bills trên thế giới này chỉ là hoán đổi một tài sản tài chính lấy một tài sản khác. Hoán đổi tài sản không thay đổi cấu trúc thực sự của nền kinh tế. Đó chỉ là một sự thay đổi tài chính, không phải là một sự thay đổi thực sự.

Không rõ chính xác hệ thống nào đang được hình dung. Có phải thực sự không có phương tiện thanh toán nào không? Có phải là nền kinh tế trao đổi hàng hóa không? Đã có một số bài báo thảo luận về khả năng của một "nền kinh tế không tiền tệ", nhưng khi xem xét kỹ hơn thì những bài báo đó thường vẫn có phương tiện thanh toán, thường là số dư thanh toán tại ngân hàng trung ương. Một bài báo tuyệt vời của Bennett McCallum khám phá một số vấn đề này. Theo quan điểm của tôi, đó không thực sự là một nền kinh tế không tiền tệ và chính sách tiền tệ vẫn rất hiệu quả. Trong nền kinh tế trao đổi hàng hóa thuần túy, không có tiền và không có chính sách tiền tệ.

Alex tiếp tục:

Bây giờ điều quan trọng thứ hai về thế giới này là nó thực sự có vẻ rất gần với thế giới của chúng ta. Hầu hết các tài khoản giao dịch của tôi, các tài khoản mà tôi có thể dễ dàng chi tiêu, chúng thực sự được đầu tư vào trái phiếu. Bây giờ, đúng là khi tôi mua thứ gì đó, tôi không thực sự chuyển 100 đô la trái phiếu, thay vào đó tôi bán 100 đô la trái phiếu, tôi chuyển 100 đô la, và sau đó người ở đầu bên kia có thể lấy 100 đô la và đầu tư vào trái phiếu.Nó chỉ hơi khác một chút so với thế giới mà tôi đã mô tả. Có một vài giao dịch thành đô la và sau đó là thành trái phiếu, nhưng chủ yếu chúng tôi chỉ giao dịch trái phiếu.

“Sự khác biệt nhỏ” đó thực sự rất quan trọng. Ngay cả khi tiền cơ sở chỉ là một phần nhỏ của hệ thống tài chính, những thay đổi về giá trị của tiền cơ sở tác động đến tất cả các biến danh nghĩa, bao gồm cả GDP danh nghĩa. Bất kể tỷ lệ MB/NGDP nhỏ đến mức nào, Fed vẫn có quyền kiểm soát gần như không giới hạn đối với giá trị của đồng đô la và do đó là NGDP.

Bạn có nghĩ rằng trong hệ thống tài chính tinh vi của chúng ta, một hệ thống mà hàng nghìn tỷ đô la tài sản được trao đổi mỗi ngày và mọi người trên Phố Wall quan tâm đến việc giảm thời gian giao dịch xuống từng micro giây không—đây là thế giới mà chúng ta thường xuyên hoán đổi lãi suất, tỷ giá hối đoái, quyền chọn bán, quyền chọn mua, thực hiện quyền chọn đối với mọi tình huống—trong thế giới này, bạn đang nói với tôi rằng sức mạnh của Fed, mà nhiều người coi là to lớn, to lớn, bạn đang nói với tôi rằng sức mạnh của Fed cuối cùng nằm ở thực tế là mọi người trả tiền cho thanh kẹo bằng tiền mặt, hay chúng ta giao dịch trái phiếu theo ba bước thay vì một? Nói theo cách đó, Fischer Black và Fama dường như đã tìm ra điều gì đó.

Vâng, tôi thực sự nghĩ như vậy.

Sau đó Cowen đã sửa Tabarrok, người đã hiểu sai quan điểm của Fama, nhưng sau đó ông ấy lại hiểu sai quan điểm của tôi:

COWEN: Tôi đồng ý với những gì anh nói. Tôi sẽ đưa ra một số sự khác biệt giữa Black và Fama. Black chỉ nghĩ rằng tiền không quan trọng. Fama, giống như Scott Sumner thực sự vẫn tin ngày nay, ông ấy nghĩ hoặc đã nghĩ vào năm 1980—Sumner vẫn nghĩ như vậy—rằng tiền tệ là một đòn bẩy độc đáo có thể buộc toàn bộ hệ thống giá cả tăng hoặc giảm trong một mối quan hệ lý thuyết số lượng đơn giản. Giống như anh, tôi chỉ không tin điều đó.

Lưu ý rằng Tabarrok và Cowen không thực sự thảo luận về Kinh tế tiền tệ mới, phần lớn chấp nhận vai trò quan trọng của phương tiện tính toán; họ đang thảo luận về quan điểm dị giáo của Fischer Black. Fama và Hall chia sẻ niềm tin của tôi rằng cơ sở tiền tệ là một "đòn bẩy độc nhất".)

Đối với "mối quan hệ lý thuyết số lượng đơn giản", đó là quan điểm cho rằng V là hằng số và NGDP di chuyển theo tỷ lệ với M. Tôi không biết một nhà kinh tế nào có quan điểm đó. Tôi ủng hộ việc điều chỉnh M để bù trừ V, nhằm duy trì NGDP tăng trưởng theo một con đường ổn định. Nhiều nhà kinh tế chính thống gần đây đã tham gia câu lạc bộ này, và tôi sẽ không mô tả những người như Summers, Romer và Woodford là những nhà lý thuyết số lượng đơn giản.

[Tất nhiên họ sẽ nói rằng họ ủng hộ chính sách thay đổi lãi suất theo cách mà M thay đổi theo cách bù đắp cho các biến động trong V. Nhưng nếu bạn ủng hộ mục tiêu NGDP, bạn phải ngầm ủng hộ một con đường ổn định của M*V. Đúng không??]

Note: Lý thuyết lượng tiền tệ của M. Friedman (1956) với công thức M.V = P.Q, trong đó M là cung tiền (thường được đo bằng M1 hoặc M2), V là vòng quay tiền hay vận tốc của tiền, P là giá cả hàng hóa - dịch vụ và Q là sản lượng hàng hóa - dịch vụ trong năm

Có lẽ Tyler bối rối vì khi tôi giới thiệu với mọi người về kinh tế tiền tệ, tôi thường bắt đầu bằng lý thuyết số lượng đơn giản như một dạng kích thích trực giác, trước khi chuyển sang các mô hình thực tế hơn.

Tyler tiếp tục:

Điều này giống như nói rằng, "Ồ, nếu chúng ta tăng gấp đôi nguồn cung niken và sử dụng niken với mức giá tăng gấp đôi, có thể một số mức giá sẽ tăng lên khi bạn sử dụng tiền lẻ", nhưng không đáng để kinh doanh niken quá mức đến mức ảnh hưởng đến toàn bộ nền kinh tế.

Một lần nữa, điều này có thể phản ánh Tyler đã hiểu sai điều tôi đã nói trong The Money Illusion . Đúng là chỉ cần đổ nhiều đồng niken vào nền kinh tế sẽ không có tác động gì nhiều. Bạn sẽ có thặng dư (hoặc thiếu hụt nếu bạn đột nhiên loại bỏ chúng). Nhưng nếu bạn điều chỉnh chính sách tiền tệ theo cách mà lượng tiền xu cân bằng thay đổi, thì tác động sẽ rất lớn. Đây là một sự phân biệt tinh tế và có lẽ là một sự phân biệt mà nhiều độc giả đã bỏ qua.

Quan điểm của tôi không phải là Fed không quan trọng chút nào. Theo quan điểm của tôi, thanh khoản được tạo ra bởi khu vực tư nhân và Fed, nhưng Fed ít quan trọng hơn theo thời gian. Nó có vai trò nhỏ hơn nhiều trong việc tạo ra tổng thanh khoản của các kho dự trữ của cải của chúng ta và do đó là tổng hạn mức tín dụng.

Tôi hoàn toàn không thấy bằng chứng nào cho tuyên bố đó. Cơ sở là một phần lớn hơn nhiều của GDP so với trước đây. Có lẽ bạn muốn hạn chế dấu chân của Fed vào cổ phiếu tiền tệ (vì dự trữ bị thổi phồng do IOR). Nhưng ngay cả tiền tệ đang lưu hành hiện cũng là một phần trăm lớn hơn của GDP (khoảng 8%) so với thời điểm tôi sinh ra (7% vào năm 1955.) Và tất nhiên Fed vẫn có tác động rất lớn đến thị trường tài chính rộng lớn hơn.

Fed có thể quan trọng ở mức cực đoan nếu họ tăng lãi suất đủ cao. Rõ ràng là điều đó quan trọng. Có nhiều cách khác nhau để họ có thể để hệ thống tài chính tự nổ tung, điều đó quan trọng. Ở mức biên độ quan trọng nhất, khu vực tài chính tư nhân có thể bù đắp những thay đổi trong những gì Fed làm nếu họ muốn, có thể muốn hoặc không, nhưng không có lớp kiểm soát đơn giản nào.

Lãi suất không phải là chính sách tiền tệ. Đúng là IOR là một công cụ của chính sách tiền tệ, nhưng điều thực sự quan trọng là cung và cầu về tiền cơ sở. Việc cho rằng lãi suất cao hơn thể hiện sự thay đổi trong chính sách tiền tệ là tham gia vào "lý luận từ sự thay đổi giá cả". Điều quan trọng không phải là những gì xảy ra với lãi suất; mà là điều quan trọng là điều khiến lãi suất thay đổi. Lãi suất có thể tăng do tiền tệ thắt chặt (hiệu ứng thanh khoản) hoặc tiền tệ dễ dàng (hiệu ứng thu nhập và Fisher).

Không có công ty hay cá nhân nào cố gắng “bù trừ” chính sách tiền tệ, họ cố gắng tối đa hóa lợi nhuận hoặc tối đa hóa tiện ích. Quay trở lại thời kỳ trước IOR, trước năm 2008 (thời điểm mà cơ sở là 98% tiền tệ), để làm cho mọi thứ đơn giản hơn. Khi Fed thực hiện một đợt mua thị trường mở ngoại sinh lớn giúp tăng cơ sở tiền tệ lên 10%, công chúng đã không cố gắng “bù trừ” chính sách đó. Nếu công chúng thích nắm giữ 8% GDP dưới dạng tiền tệ, họ sẽ không tham gia vào loại lý luận sau:

“Hmmm, tôi thấy Fed đã tăng cơ sở lên 10%. Họ dường như đang cố gắng tăng NGDP lên 10%. Tất cả chúng ta có thể thông đồng để ngăn chặn chính sách này bằng cách tăng lượng tiền tệ ưa thích của chúng ta lên 8,8% GDP, thay vì 8% GDP trước đây.”

Tại sao mọi người lại làm như vậy? Thay vào đó, công chúng sẽ khó chịu vì lượng tiền mặt tạm thời tăng đột biến, vượt quá mức họ thường nắm giữ. Họ sẽ cố gắng loại bỏ lượng tiền mặt dư thừa bằng cách chi tiêu vào hàng hóa, dịch vụ và tài sản tài chính, cuối cùng sẽ đẩy AD và NGDP lên.

Tôi cho rằng những người ủng hộ giả thuyết bù trừ này thường nghĩ đến một tình huống mà công chúng ngăn chặn chính sách tiền tệ thắt chặt bằng cách phát hành các sản phẩm thay thế gần giống với tiền của Fed. Nhưng nếu những sản phẩm thay thế đó có lợi nhuận, tại sao chúng không được phát hành trước khi có chính sách tiền tệ thắt chặt? Trong mọi trường hợp, Fed có thể tính đến phản ứng có thể xảy ra của khu vực tư nhân và tính toán rằng việc cắt giảm 10% tiền cơ sở chỉ có thể giảm chi tiêu khoảng 5% trong ngắn hạn, vì các sản phẩm thay thế tiền tệ đã lấp đầy một phần khoảng trống (tức là giảm nhu cầu về tiền cơ sở). Không ai cho rằng lý thuyết số lượng đơn giản áp dụng cho động lực ngắn hạn. Nhưng thực tế này không ngăn cản chính sách tiền tệ có hiệu quả.

Nếu bạn nhìn vào dữ liệu, như chủ nghĩa tiền tệ của Milton Friedman, đang phát triển vào những năm 1960, thì trong những thập kỷ trước giữa những năm 1960, mối quan hệ giữa tiền tệ và thu nhập danh nghĩa khá ổn định. Friedman đã đúng khi ông viết ra điều đó. Có một lý do tại sao ông thuyết phục được rất nhiều người, nhưng sau đó là một loạt các đòn giáng liên tục, ngày càng nghiêm trọng hơn vào các quy luật của chủ nghĩa tiền tệ.

Nó bắt đầu vào những năm 1980 khi mối quan hệ giữa giá cả và nguồn cung tiền bị phá vỡ. Bạn có cuộc khủng hoảng tài chính năm 2008, khi Fed tăng dự trữ ngân hàng khá nhiều, một số người mong đợi siêu lạm phát, siêu lạm phát không xảy ra. Vâng, có lãi suất được trả cho dự trữ. Đó là một câu chuyện rất phức tạp, nhưng hầu hết các phương pháp giải thích câu chuyện đó, tôi nghĩ, sẽ ủng hộ quan điểm của Black. Nguồn cung tiền không phải là một thứ đơn giản.

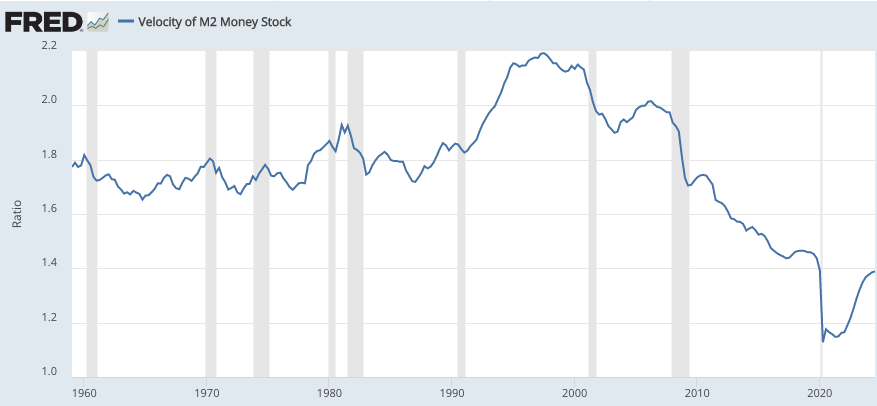

Tôi biết đó là quan điểm chuẩn. Nhưng Friedman thường tập trung vào M2 (không phải là chỉ số ưa thích của tôi). Lưu ý rằng tốc độ M2 thực sự không bất ổn bất thường trong những năm 1980, ngoại trừ sự suy giảm đáng kể (và bình thường) trong cuộc suy thoái nghiêm trọng năm 1982.

Sự sụp đổ về tốc độ của những năm 1980 có phải là một trong những câu chuyện ngụy tạo khác không, giống như huyền thoại rằng cú sốc cung đã tạo ra lạm phát những năm 1970? Hay huyền thoại rằng chúng ta đã thâm hụt ngân sách lớn trong những năm 1960? Hay huyền thoại rằng thảm họa cho vay dưới chuẩn đã gây ra Đại suy thoái? Hay nhiều huyền thoại về "bong bóng"? Tôi tự hỏi.

Và về dự đoán siêu lạm phát, nếu tôi thực sự là một nhà lý thuyết lượng tử đơn giản, có lẽ tôi đã dự đoán lạm phát cao sau năm 2008. Nhưng tất nhiên tôi không phải, và tôi đã không làm vậy. Tôi đã dự đoán lạm phát dưới mục tiêu, và chúng ta đã làm vậy.

TABARROK: Đúng vậy. Vâng, có vẻ rất khó tin rằng tiền tệ vẫn thống trị khi tiền tệ chỉ là một lượng nhỏ trong nguồn cung tiền tệ và hầu hết tiền tệ thậm chí không có ở Hoa Kỳ.COWEN: Đúng vậy, hoặc là nó nằm trong đường dây buôn bán ma túy.

Như chúng ta đã thấy, tiền tệ thực sự là một phần ngày càng tăng của GDP. Một lập luận tốt hơn (mà Tyler ám chỉ) là có ít tiền tệ hơn trong các giao dịch và nhiều tiền hơn đang được tích trữ.

Nhưng đối với chính sách tiền tệ, tiền tệ nằm ở đâu không quan trọng. Tất cả những gì quan trọng là cung và cầu đối với phương tiện thanh toán. Đó là những gì quyết định giá trị của phương tiện thanh toán, trong trường hợp của chúng ta là đồng đô la Mỹ. Để so sánh, khi chúng ta sử dụng bản vị vàng, bạn có thể hình dung ra một hệ thống mà 90% vàng được sử dụng cho đồ trang sức và 10% cho tiền, hoặc một hệ thống mà 90% là tiền và 10% là đồ trang sức. Trong cả hai trường hợp, những thay đổi trong cung và cầu đối với vàng sẽ quyết định giá trị của nó theo cùng một cách.

Một lần nữa, dễ dàng hơn để thấy khái niệm này bằng cách sử dụng hệ thống trước năm 2008, trong đó cơ sở tiền tệ là 98% tiền tệ. Mức giá bằng lượng tiền cơ sở danh nghĩa (do Fed xác định) chia cho nhu cầu thực tế về tiền cơ sở (do công chúng xác định). Điều đó mang lại cho Fed quyền kiểm soát gần như không giới hạn đối với mức giá, trừ khi họ hết tài sản đủ điều kiện để mua.

Trong hệ thống sau năm 2008, mối tương quan giữa nguồn cung tiền cơ sở và mức giá yếu hơn nhiều, nhưng Fed có một công cụ bổ sung cũng có thể tác động đến nhu cầu thực tế đối với tiền cơ sở, lãi suất trả cho dự trữ ngân hàng. Giữa những thay đổi trong nguồn cung tiền cơ sở (thông qua QE) và nhu cầu về tiền cơ sở (thông qua IOR), họ vẫn có khả năng không giới hạn để tác động đến giá trị của tiền—sức mua của nó—và do đó là tất cả các biến danh nghĩa.

TABARROK: Điều đó hoàn toàn thay đổi cách bạn phải dạy chính sách tiền tệ, vì không có hệ số nhân tiền tệ theo cách mọi người từng nói về nó. Thay vào đó, những gì Fed đã làm vào năm 2009, họ bắt đầu trả lãi cho dự trữ và bây giờ, các ngân hàng luôn cố gắng giữ dự trữ ở mức thấp nhất có thể, vì bạn không kiếm được bất kỳ khoản lãi nào từ dự trữ của mình. Bây giờ Fed đang trả lãi cho dự trữ, vì vậy dự trữ tăng từ hàng tỷ lên hàng nghìn tỷ theo đúng nghĩa đen chỉ sau một đêm. Các ngân hàng hiện đang nắm giữ hàng nghìn tỷ dự trữ, không khác gì T-bills, đúng không?COWEN: Vâng, chính sách tiền tệ là chính sách tài khóa. Nó giống như Fed có quyền phát hành thứ gì đó—họ không bao giờ muốn nghe gọi như vậy—như một loại trái phiếu kho bạc mini của Fed. Họ tạo ra dự trữ, họ trả lãi cho nó. Về bản chất, nó giống như một loại chứng khoán của chính phủ, được Fed và Bộ Tài chính hỗ trợ như một thực thể kết hợp. Bạn có thể nghĩ rằng đó là một điều tốt cho Fed, nhưng thực tế đó là chính sách tài khóa.

Không, T-bills không giống như dự trữ, vì chúng không phải là phương tiện thanh toán. Và tôi không nghĩ gọi đây là “chính sách tài khóa” là hữu ích.

Rõ ràng, bất kỳ chính sách tiền tệ nào cũng có hậu quả về mặt tài chính. Điều đó luôn đúng. In tiền là có lợi nhuận, nó tạo ra doanh thu thuế lạm phát. Nhưng vẫn rất hữu ích khi phân biệt giữa các hành động kích thích được kỳ vọng sẽ tạo ra nghĩa vụ thuế trong tương lai (chi tiêu thâm hụt) và các hành động (trung bình nhưng không phải luôn luôn) làm giảm gánh nặng thuế trong tương lai (in tiền).

Cowen tiếp tục:

Chính sách tài khóa có thể quan trọng, không ai phủ nhận điều đó, nhưng một lần nữa, đó chỉ là một thế giới rất khác, rất kỳ lạ. Sự thay đổi khác là trước đây, rất nhiều khoản cho vay được thực hiện thông qua hệ thống ngân hàng tại Hoa Kỳ. Bây giờ, theo một số ước tính, các ngân hàng theo nghĩa chính thức chiếm khoảng 20 phần trăm các khoản cho vay. Nếu Fed đang hoạt động thông qua các ngân hàng và đó là 20 phần trăm của hệ thống, tại sao điều đó lại quan trọng đến vậy? Thật vậy, có lẽ là không, nó vẫn có vai trò, nhưng các ngân hàng có khả năng sẽ tiếp tục thu hẹp tầm quan trọng.

Fed không hoạt động “thông qua hệ thống ngân hàng”; Fed hoạt động bằng cách thay đổi các tổng hợp danh nghĩa như GDP bằng các công cụ như OMO và IOR. Ngay cả khi hệ thống ngân hàng biến mất hoàn toàn, Fed vẫn có thể dễ dàng duy trì giá cả tăng theo lộ trình 2% thông qua các điều chỉnh phù hợp về tốc độ tăng trưởng của lượng tiền tệ (giả định sẽ không có dự trữ ngân hàng). Fed sẽ tiếp tục sử dụng các hoạt động thị trường mở để điều chỉnh lượng tiền tệ.

COWEN: Đúng vậy, có thể đó là một điều tốt để làm, nhưng nó khiến bạn phải suy nghĩ lại về Fed thực sự là gì? Nguồn cung tiền toàn cầu, thậm chí không phải là một khái niệm được định nghĩa rõ ràng, nhưng có một điều gì đó mang tính toàn cầu thực sự quan trọng, đúng không?

Một lần nữa, bạn cần phải suy nghĩ theo phương tiện tính toán. Nguồn cung tiền toàn cầu là tổng số tất cả các loại tiền, hay nguồn cung toàn cầu của một tài sản cụ thể—đô la Mỹ? Cái sau quan trọng, cái trước thì không.

COWEN: Timothy Fuerst đã có một bài báo hay về vấn đề này, tôi nghĩ là vào năm 1992. Có một bài báo nổi tiếng của Kevin Grier, đồng tác giả. Họ chỉ ra rằng Fed có thể tác động đến lãi suất thực, nhưng họ đã phải nỗ lực như thế nào để chứng minh được bất kỳ tác động nào. Bây giờ, bạn có giai đoạn này, giai đoạn ZIRP ngay sau năm 2008, 2009, khi Fed theo một thước đo, ít nhất là—với lời xin lỗi gửi đến Scott Sumner—cực kỳ mở rộng. Ngay cả lãi suất thực dường như cũng ở mức dưới 0 trong một thời gian dài.

Bây giờ, có câu hỏi là chúng ta nên diễn giải thời đại đó như thế nào? Tôi nghĩ sai lầm lớn nhất là khái quát hóa từ thời đại đó. Mọi người chỉ nghĩ rằng Fed có thể đặt lãi suất thực tế ở bất cứ đâu họ muốn, bởi vì Fed, có vẻ như, đã cho chúng ta lãi suất thực tế âm trong một thập kỷ, nhưng đó cũng chỉ là tạm thời.

Tyler đúng khi nói rằng Fed có tác động tương đối nhỏ đến lãi suất thực, nhưng tất nhiên lãi suất thực ít hoặc không liên quan gì đến chính sách tiền tệ. Tyler dường như đang ám chỉ rằng chính sách tiền tệ là "cực kỳ mở rộng" vì lãi suất thực âm. (Trừ khi ông ấy đang ám chỉ đến QE.)

Ở đây sẽ hữu ích khi xem xét lý do tại sao lãi suất (cả thực tế và danh nghĩa) là một chỉ báo khủng khiếp về lập trường của chính sách tiền tệ, gần như là tệ nhất. Thật vậy, việc sử dụng lãi suất gần như là một ví dụ điển hình về lý luận từ sự thay đổi giá cả.

Hãy bắt đầu với lãi suất danh nghĩa. Trừ khi tên bạn là Joan Robinson, bạn có lẽ không muốn tranh luận rằng siêu lạm phát ở các nền kinh tế như Argentina, Venezuela và Zimbabwe không thể nào là do chính sách tiền tệ gây ra, vì lãi suất không hề thấp. Trong trường hợp bạn không biết tôi đang nói đến điều gì, đây là Tổng quan về AI:

Nhà kinh tế học người Anh Joan Robinson tin rằng tiền dễ kiếm không thể gây ra siêu lạm phát ở Đức vì lãi suất không thực sự thấp . Robinson là người theo John Maynard Keynes, người cho rằng chính sách tiền tệ chỉ có thể tác động đến nhu cầu bằng cách thay đổi lãi suất.

Khi tôi đưa ra lập luận này, mọi người thường chuyển sang khẳng định rằng, “Đúng, lãi suất danh nghĩa gây hiểu lầm do lạm phát, nhưng chắc chắn lãi suất thực là một chỉ báo tốt về lập trường của chính sách tiền tệ.” Không. Lãi suất thực bị lỗi về cơ bản vì cùng lý do. Cũng giống như sự dao động trong lạm phát dự kiến gây ra những thay đổi trong lãi suất danh nghĩa cân bằng, sự dao động trong tăng trưởng GDP, bùng nổ và suy thoái đầu tư, và khó khăn tài chính gây ra những biến động lớn trong lãi suất thực cân bằng.

Ben Bernanke hiểu rằng cả lãi suất danh nghĩa và lãi suất thực đều không phải là chỉ báo tốt về lập trường chính sách:

Độ tin cậy không hoàn hảo của tăng trưởng tiền tệ như một chỉ báo về chính sách tiền tệ là điều không may, vì chúng ta thực sự không có bất cứ điều gì thỏa đáng để thay thế nó. Như Friedman (trong đề xuất thứ mười một của ông) và Allan Meltzer đã nhấn mạnh, lãi suất danh nghĩa không phải là chỉ báo tốt về lập trường chính sách, vì lãi suất danh nghĩa cao có thể chỉ ra sự thắt chặt tiền tệ hoặc nới lỏng, tùy thuộc vào trạng thái kỳ vọng lạm phát. Thật vậy, việc nhầm lẫn giữa lãi suất danh nghĩa thấp với sự nới lỏng tiền tệ là nguồn gốc của các vấn đề lớn trong những năm 1930, và có lẽ cũng là một vấn đề ở Nhật Bản trong những năm gần đây. Lãi suất ngắn hạn thực tế, một thước đo ứng cử viên khác của lập trường chính sách, cũng không hoàn hảo, vì nó kết hợp các ảnh hưởng tiền tệ và thực tế, chẳng hạn như tốc độ tăng trưởng năng suất. . . .

Cuối cùng, có vẻ như, người ta có thể kiểm tra xem nền kinh tế có nền tảng tiền tệ ổn định hay không chỉ bằng cách xem xét các chỉ số kinh tế vĩ mô như tăng trưởng GDP danh nghĩa và lạm phát. Theo tiêu chí này, có vẻ như các ngân hàng trung ương hiện đại đã ghi nhớ lời khuyên của Milton Friedman.

Tôi khá chắc rằng Bernanke đã đề cập đến NGDP vì ông ấy ngay lập tức nhận ra rằng mọi người sẽ phản đối rằng cú sốc cung có thể tác động đến lạm phát vì những lý do không liên quan đến tiền tệ. Đó là lý do tại sao NGDP là tốt nhất và chỉ số này cho thấy rằng trong năm 2008-09, Fed đã áp dụng chính sách tiền tệ chặt chẽ nhất kể từ khi Herbert Hoover nhậm chức. Tăng trưởng NGDP giảm mạnh 8 điểm phần trăm.

Nhưng hãy nói rằng tôi sai, và lãi suất thực là chỉ báo chính xác về lập trường chính sách. Vậy thì tại sao các nhà kinh tế không hoảng sợ vào mùa thu năm 2008, khi lãi suất thực trên trái phiếu chính phủ không rủi ro tăng mạnh? Thật vậy, tại sao hầu như mọi người đều bỏ qua chỉ báo đó?

Bởi vì tất cả đều tập trung vào việc lãi suất danh nghĩa giảm mạnh.

Tiếp theo là một cuộc thảo luận về tiền điện tử. Những tài sản này chắc chắn khá thú vị và có lẽ ngày càng quan trọng. Nhưng chúng không quan trọng đối với chính sách tiền tệ vì tiền điện tử không phải là phương tiện thanh toán quan trọng, ít nhất là trong thị trường hàng hóa và lao động quan trọng về mặt kinh tế vĩ mô. Có lẽ tại một thời điểm nào đó trong tương lai, chúng (đặc biệt là stablecoin) sẽ làm giảm nhu cầu về tiền cơ sở và Fed sẽ buộc phải phản ứng bằng cách bán ra thị trường mở hoặc IOR cao hơn để ngăn chặn lạm phát cao. Nhưng chúng ta vẫn chưa đạt đến mức đó.

TABARROK: Định lý Modigliani-Miller nói rằng—trước tiên tôi sẽ đưa ra cho bạn một cách tiếp cận triết học và sau đó chúng ta sẽ xem xét chi tiết hơn—nhưng về mặt triết học, nó nói rằng, "Hãy nhìn sâu hơn bức màn nợ và vốn chủ sở hữu để thấy được vốn sản xuất bên dưới." Cuối cùng, cả nợ và vốn chủ sở hữu của công ty đều thuộc sở hữu của hộ gia đình, nhưng rõ ràng là tổng mức tiêu dùng của hộ gia đình không được xác định bởi các nhãn mà chúng ta gán cho vốn sản xuất, cho thu nhập của vốn sản xuất, mà là cho bản thân vốn sản xuất.

Modigliani-Miller đã nói rằng đối với một công ty, điều đó không quan trọng. Giá trị của công ty không phụ thuộc vào việc công ty có nhiều nợ và nhiều vốn chủ sở hữu hay nhiều vốn chủ sở hữu và nhiều nợ. Tỷ lệ nợ trên vốn chủ sở hữu không quan trọng. Họ cũng nói rằng điều đó đúng đối với nền kinh tế nói chung, nợ và vốn chủ sở hữu chỉ là những cái tên mà chúng ta đặt cho những luồng khác nhau này, tất cả đều đến từ bên dưới, vốn, máy kéo, tòa nhà, đường sá, vốn con người. Đó là điều quan trọng.

Tất nhiên là có những phức tạp trong thế giới thực, nhưng tôi sẵn sàng chấp nhận tất cả những điều đó để tranh luận. Những hàm ý đối với chính sách tiền tệ là gì? Tôi cho rằng mô hình này hoàn toàn phù hợp với lý thuyết số lượng tiền tệ đơn giản. Theo MM, nếu bạn chia tách cổ phiếu theo tỷ lệ 2:1, thì mỗi cổ phiếu 80 đô la sẽ được thay thế bằng hai cổ phiếu 40 đô la. Số lượng cổ phiếu tăng gấp đôi. Tổng giá trị thực cơ bản của công ty không đổi, nhưng mỗi cổ phiếu chỉ có một nửa giá trị thực trước khi chia tách cổ phiếu.

Trong QTM đơn giản, nếu bạn tăng gấp đôi nguồn cung tiền và GDP thực tế không đổi, thì mỗi tờ đô la chỉ có một nửa sức mua mà nó có trước khi nguồn cung tiền tăng gấp đôi. Không khác gì việc thay thế một thước đo 36 inch bằng một thước đo 18 inch. Mỗi vật bạn đo trông dài gấp đôi.

Vì vậy, cách tiếp cận tài chính của MM hoàn toàn phù hợp với các mô hình chính sách tiền tệ thông thường, tuy nhiên Tabarrok (và Cowen?) lại đưa ra kết luận hoàn toàn ngược lại:

TABARROK: Đúng vậy. Một lần nữa, đây là một cách khác để tiếp cận nền kinh tế tiền tệ mới vì nó nói rằng nếu bạn áp dụng Modigliani-Miller vào toàn bộ nền kinh tế, thì điều duy nhất mà Fed đang làm là bán cho bạn sữa 2 phần trăm hoặc sữa nguyên chất, đúng không?COWEN: Đúng vậy, và bạn có thể phối lại.TABARROK: Vâng, bạn có thể phối lại.COWEN: Vay nhiều hơn hoặc vay ít hơn.TABARROK: Đúng vậy. Một lần nữa, tài sản thực sự là thứ quan trọng, không phải cách phân chia các luồng thanh toán đó. Chính sách tiền tệ đóng vai trò gì trong thế giới Modigliani-Miller?

Họ sai ở đâu? Có lẽ họ ngầm cho rằng sự hoài nghi về tiền tệ của những người như Fischer Black là về việc liệu chính sách tiền tệ có thể ảnh hưởng đến các biến số thực hay không. Không phải vậy. Sự hoài nghi về tiền tệ theo phong cách Black là về việc liệu các ngân hàng trung ương có thể kiểm soát các biến số danh nghĩa hay không, tức là sức mua của một tờ đô la. Và cũng giống như một công ty có thể ảnh hưởng đến sức mua của một cổ phiếu bằng cách thay đổi số lượng cổ phiếu đang lưu hành, một ngân hàng trung ương có thể thay đổi sức mua của một tờ đô la bằng cách thay đổi số lượng đô la đang lưu hành. Tất nhiên có thể có những trường hợp mà lý thuyết số lượng đơn giản không áp dụng được, đặc biệt là ở giới hạn dưới bằng không, nhưng điều đó không liên quan gì đến Modigliani-Miller, điều này cũng nên áp dụng cho chính sách tiền tệ trong "thời kỳ bình thường", nếu Alex đúng.

Có hai ý nghĩa khác nhau mà chính sách tiền tệ có thể không quan trọng. Nó có thể không quan trọng về mặt danh nghĩa, đặc biệt là nếu Fed đang hoán đổi tiền cơ sở cho một tài sản khác là sự thay thế hoàn hảo. Nhưng trong trường hợp đó, các hoạt động thị trường mở thậm chí sẽ không tác động đến lãi suất danh nghĩa và Fed trước năm 2008 sẽ không kiểm soát được lãi suất thị trường. AFAIK, ngay cả những người theo MMT cũng không tin điều đó!

Một ý nghĩa khác mà tiền có thể không quan trọng là nó có thể trung lập , ngay cả trong ngắn hạn. Một sự gia tăng X% ngoại sinh trong nguồn cung tiền có thể khiến tất cả các giá trị danh nghĩa tăng ngay lập tức X%, khiến tất cả các giá trị thực không thay đổi. Nhưng điều đó rõ ràng là không đúng, do tiền lương và giá cả cứng nhắc. Và đó không phải là vấn đề mà Tabarrok và Cowen đã xem xét trong cuộc thảo luận của họ.

Nếu bạn theo dõi chặt chẽ cách thị trường tài chính phản ứng với tin tức chính sách, thì khá rõ ràng là họ không tin vào sự hoài nghi về tiền tệ theo kiểu Black. Điều này đặc biệt đúng trong giai đoạn giữa hai cuộc chiến tranh, khi chính sách thất thường hơn nhiều và các cú sốc tiền tệ lớn hơn nhiều và dễ xác định hơn. Thị trường cũng bác bỏ MMTism, và tôi cho rằng họ bác bỏ các tuyên bố cực đoan của NeoFisherian rằng lãi suất danh nghĩa cao hơn thể hiện sự nới lỏng tiền tệ. Thị trường cũng bác bỏ lý thuyết tài khóa về mức giá tuyên bố rằng chính sách tài khóa quyết định con đường của lạm phát và chính sách tiền tệ là không hiệu quả.

Một số phản ứng của thị trường phù hợp với lý thuyết Keynes, nhưng không phải tất cả. Theo quan điểm của tôi, phản ứng của thị trường đối với các cú sốc chính sách tiền tệ phù hợp nhất với chủ nghĩa tiền tệ thị trường, nhưng sau đó tôi sẽ nói như vậy, phải không? :)

P.S. Tại sao tiền xu và tiền giấy của chúng ta ngày càng xấu đi?

Không có nhận xét nào:

Đăng nhận xét