Ngày 21 tháng 12 năm 2024

Gần đây tôi đã dành phần lớn thời gian trong ngày để viết một bài phản bác dài từng điểm một đối với lời phê bình gần đây của Tyler Cowen về công trình của tôi. Cuối cùng, tôi quyết định rằng đây là cách tiếp cận sai. Các lập luận hiếm khi hữu ích. Tôi cần viết một bài đăng giải thích rõ hơn về cách tiếp cận của tôi đối với kinh tế tiền tệ.

Không chỉ có Tyler, hầu hết các nhà kinh tế đã bận tâm xem xét công trình của tôi đều không thực sự hiểu tôi đang làm gì. Chỉ có con người mới nghĩ rằng, "Tôi thật tội nghiệp, tội nghiệp, lúc nào cũng bị hiểu lầm như vậy." Nhưng nhiều nhà kinh tế trong số này rõ ràng thông minh hơn tôi. Nếu tôi bị hiểu lầm rộng rãi, thì đó là lỗi của tôi.

Vì vậy, tôi (theo nghĩa bóng) đã xé bài đăng và quyết định bắt đầu lại. Bài viết này sẽ hơi dài, vì vậy tôi sẽ bắt đầu bằng một vài hướng dẫn chung. Tôi hy vọng rằng bạn sẽ thấy rằng tôi thực sự đang trả lời Tyler—không phải là trả lời từng điểm một, mà là giải thích rõ hơn về cách tiếp cận của tôi.

Dưới đây là một số hướng dẫn phòng trường hợp bạn bị lạc:

- Kinh tế vĩ mô nên giống tài chính hơn là kỹ thuật.

- Việc dự đoán kinh tế vĩ mô thường rất khó khăn, nếu không muốn nói là không thể.

- Giải thích kinh tế vĩ mô thường có thể thực hiện được (sau sự kiện), nhưng những giải thích tốt nhất thậm chí sẽ không giống như giải thích đối với người bình thường, ngay cả với nhà kinh tế bình thường. Một "mô hình" không nhất thiết phải là một tập hợp các phương trình.

- Các mô hình vĩ mô về lạm phát và chu kỳ kinh doanh nên tập trung vào vai trò của những sai lầm về chính sách.

- Một phép loại suy có thể hữu ích: Richard Rorty cũng bị hiểu lầm. Ông bị coi là phủ nhận chân lý, trong khi thực tế ông phủ nhận tính hữu ích của lĩnh vực nhận thức luận, phủ nhận rằng có một lý thuyết phù hợp với tất cả mọi người về những gì cấu thành nên chân lý. Công trình của tôi là một sự phê phán phương pháp luận vĩ mô tiêu chuẩn.

Phần 1: Dự đoán và giải thích

5 năm trước, tôi đã không dự đoán được sự tăng giá mạnh của cổ phiếu Nvidia. Tôi cũng không dự đoán được sự tăng giá mạnh của giá Bitcoin.

Hôm nay, tôi tin rằng tôi có thể đưa ra lời giải thích hợp lý cho sự gia tăng của cổ phiếu Nvidia, vì chip của họ đặc biệt hữu ích trong lĩnh vực AI đang bùng nổ. Mặt khác, tôi không tin rằng tôi có thể đưa ra lời giải thích hữu ích cho sự gia tăng giá Bitcoin. Ngay cả khi tôi có một quả cầu pha lê vào cuối năm 2019 và có thể thấy tất cả các "yếu tố cơ bản" của nền kinh tế toàn cầu sẽ phát triển như thế nào trong 5 năm tới, tôi cũng không thể dự đoán được Bitcoin sẽ đạt 100,000 đô la.

Từ hai ví dụ này, chúng ta có thể thấy rằng:

- Việc dự đoán thực sự rất khó.

- Giải thích sau sự kiện dễ hơn dự đoán.

- Ngay cả việc giải thích sau sự kiện cũng có thể khó khăn trong một số trường hợp.

Bây giờ chúng ta hãy nghĩ về cách dự đoán và giải thích áp dụng cho con đường lạm phát của Hoa Kỳ theo thời gian. Quay trở lại năm 2004, nếu bạn yêu cầu một nhà kinh tế dự đoán tỷ lệ lạm phát trung bình trong 20 năm tới, họ có thể sẽ chọn một con số gần 2%, thậm chí khi đó vẫn được coi là mục tiêu (không chính thức) của Fed cho lạm phát PCE. Trên thực tế, lạm phát trung bình là 2.2% trong 20 năm qua—không quá tệ! (Chênh lệch TIPS cũng nằm trong phạm vi đó.)

Nhưng tất nhiên có câu chuyện cười về anh chàng chết đuối trong một hồ nước có độ sâu trung bình là 4 feet. Chúng ta đã có một số thay đổi không mong muốn về lạm phát (PCE), từ gần bằng không vào thời điểm năm 2009, lên đến đỉnh điểm khoảng 7% vào năm 2022. Những biến động về lạm phát đó phần lớn là không lường trước được. Bây giờ chúng ta có thể giải thích sự thay đổi đó không? Tôi sẽ quay lại câu hỏi đó sau, nhưng trước tiên hãy cùng nghĩ về cách lạm phát đã thay đổi trong thời gian dài hơn.

Giả sử bạn phỏng vấn một nhà kinh tế vào đầu năm 1933 và yêu cầu ông dự đoán mức giá trong tương lai 100 năm. Ông có thể tự nghĩ rằng "Ừm, giá cả hiện nay cũng gần giống như khi đất nước được thành lập cách đây 150 năm, vì vậy tôi sẽ dự đoán mức giá tương tự trong tương lai 100 năm. Đó sẽ là một giả định hợp lý.

Trên thực tế, mức giá ngày nay đã cao hơn khoảng 24 lần so với năm 1933. Không phải cao hơn 24%, mà là cao hơn 24 lần . Đó là một sai lầm lớn. Mặt khác, một vị khách từ tương lai có thể dễ dàng đưa ra lời giải thích cho sự gia tăng đó mà nhà kinh tế năm 1933 có thể dễ dàng hiểu được. Ngay cả vào năm 1933, các nhà kinh tế đã hiểu được tác động tiềm tàng của việc chuyển từ vàng sang tiền pháp định. Tất nhiên, lời giải thích đó chỉ có thể đi xa đến vậy. Việc in nhiều tiền pháp định đưa ra lời giải thích hữu ích về xu hướng dài hạn, nhưng không đưa ra lời giải thích thỏa đáng về sự biến động theo năm của lạm phát, ngay cả sau sự kiện .

Bây giờ chúng ta hãy nghĩ về loại mô hình mà nhà kinh tế học trung bình sẽ nhận ra là "lời giải thích" cho những biến động theo năm trong tỷ lệ lạm phát. Khi mô hình hóa động lực lạm phát, nhiều nhà kinh tế sử dụng các khuôn khổ như Đường cong Phillips, Nguyên lý Taylor, Lý thuyết số lượng tiền tệ và Lý thuyết tài khóa về mức giá. Các cú sốc cung có thể được thêm vào để có tính thực tế hơn, nhằm giải thích phần lạm phát không phải do chi tiêu quá mức.

Tất cả các mô hình này đều có phần đúng và một số sai sót lớn.

- Đường cong Phillips: Giải thích khá tốt lý do tại sao lạm phát giảm vào năm 1982 (khi tỷ lệ thất nghiệp tăng hơn 10%), nhưng không cho chúng ta biết lý do tại sao lạm phát vẫn ở mức thấp trong tỷ lệ thất nghiệp 3.5% vào năm 2019, cũng như không giải thích được mức lạm phát cao vào năm 1933-34, khi tỷ lệ thất nghiệp là 25%.

- Nguyên lý Taylor: Giải thích khá tốt lý do tại sao lãi suất bằng 0 vào cuối năm 2021 và đầu năm 2022 lại gây ra lạm phát cao, nhưng không giải thích được tại sao lạm phát vẫn ở mức thấp trong những năm 2010.

- Lý thuyết số lượng: Giải thích tốt lý do tại sao giá cả giảm vào năm 1921 và 1930, và tại sao lạm phát tăng tốc trong những năm 1960 và 1970, nhưng thường không giải thích được những biến động lạm phát theo từng năm. (Các tổng hợp tiền tệ khác nhau đưa ra những kết quả khác nhau, nhưng không có tổng hợp nào đủ tốt để làm hướng dẫn chính sách.)

- Lý thuyết tài khóa về mức giá: Có vẻ giải thích được một số nguyên nhân gây ra lạm phát sau Covid, nhưng không giải thích được tại sao chính sách tài khóa liều lĩnh giai đoạn 2015-2019 lại không gây ra lạm phát cao, cũng như không làm chậm lại lạm phát trong những năm 1980. Có vẻ hiệu quả nhất đối với các nước đang phát triển, trong khi nó lại không hiệu quả ở Nhật Bản trong những năm 1990 và 2000.

Tất cả những điều này là những gì tôi xem là mô hình lạm phát kiểu kỹ thuật. Chúng cố gắng mô hình hóa cách thức một số "bước cụ thể" do các nhà hoạch định chính sách thực hiện dẫn đến kết quả tồi tệ, tại nhiều thời điểm khác nhau trong lịch sử. Nhưng khi những công thức này được áp dụng cho các thời điểm khác trong lịch sử, chúng thường không hiệu quả. Chúng có xu hướng thất bại "ngoài mẫu".

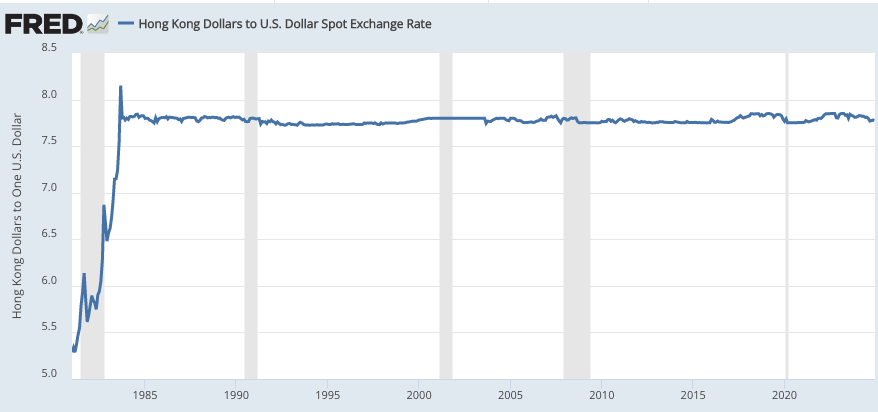

Vì mọi người không quen nghĩ về các tổng hợp kinh tế vĩ mô như lạm phát theo thuật ngữ tài chính, chúng ta hãy bắt đầu với một ví dụ đơn giản hơn liên quan đến tỷ giá hối đoái, sau đó sử dụng các hiểu biết để xem xét lạm phát. Chúng ta hãy so sánh tỷ giá hối đoái của Đài Loan và Hồng Kông (cả hai đều so với đô la Mỹ) trong 40 năm qua. Đây là đô la Đài Loan:

BTW, thực ra nó khá ổn định so với nhiều loại tiền tệ khác. Nhưng còn đồng đô la Hồng Kông:

Từ năm 1983, cơ quan quản lý tiền tệ của Hồng Kông đã đặt mục tiêu tỷ giá hối đoái ở mức 7.8 đổi 1 đô la Mỹ (cho phép dao động nhẹ trong phạm vi 7.75-7.85).

Làm sao chúng ta có thể “giải thích” hai biến số kinh tế vĩ mô quan trọng này? Hồng Kông dễ giải thích theo một nghĩa, và rất khó theo nghĩa khác. Tỷ giá hối đoái cố định chắc chắn không phải là “kiểm soát giá”, ít nhất là theo nghĩa mọi người sử dụng thuật ngữ này trong kinh tế vi mô để chỉ mức giá trần đối với xăng hoặc tiền thuê nhà. Đây là tỷ giá hối đoái thị trường cân bằng , và không có tình trạng thiếu hụt hoặc thặng dư đô la Hồng Kông.

Nhưng tất nhiên, cơ quan tiền tệ HK là đơn vị độc quyền sản xuất đô la HK và họ thêm hoặc rút đô la khi cần thiết để giữ tỷ giá hối đoái ổn định vì nhu cầu về đô la HK biến động theo thời gian.

Bây giờ là điểm chính. Cơ quan tiền tệ HK có thể ổn định tỷ giá hối đoái ở mức 7.8 đô la Mỹ, ngay cả khi họ không có khả năng dự đoán hoặc thậm chí giải thích (hậu kỳ) những thay đổi trong nhu cầu về đô la HK. Họ chỉ cần điều chỉnh nguồn cung đô la HK theo cách mà thị trường cân bằng ở tỷ giá hối đoái mong muốn.

Đài Loan khó mô hình hóa hơn nhiều. Giả sử bạn là sinh viên tốt nghiệp ngành kinh tế tại một trường đại học Đài Loan. Cố vấn của bạn nói, "Viết luận văn mô hình hóa những thay đổi trong tỷ giá hối đoái đô la Đài Loan trong 40 năm qua". Bây giờ bạn đã có công việc dành cho mình. Chúc may mắn!

Có hàng tỷ thứ có thể ảnh hưởng đến tỷ giá hối đoái của Đài Loan. Bạn sẽ thu hẹp phạm vi xuống còn "những nghi phạm thường gặp", những biến số thường được các nhà kinh tế ở các quốc gia khác sử dụng và xây dựng một mô hình. Bạn sẽ thực hiện một số công việc thống kê, tức là tìm kiếm "ý nghĩa thống kê". Vì có thể bạn sẽ tham gia vào khai thác dữ liệu, nên kết quả của bạn sẽ không thực sự có ý nghĩa. Mô hình sẽ không hoạt động ngoài mẫu, ít nhất là không đủ tốt để hữu ích cho các nhà hoạch định chính sách hoặc nhà đầu tư.

Với tôi, hầu hết các loại vĩ mô truyền thống này là lãng phí thời gian. Và lời chỉ trích của tôi thậm chí còn áp dụng cho nhiều công trình thực nghiệm do các nhà tiền tệ học truyền thống thực hiện, một nhóm mà tôi khá thích. Viễn cảnh địa ngục của tôi sẽ là bị buộc phải ngồi trong phòng và đọc các luận văn như "Cầu tiền ở Thổ Nhĩ Kỳ". Không phải là chúng tệ; chỉ là chúng vô dụng, ít nhất là ở mức độ nào đó. Có lẽ một vài nghiên cứu ban đầu về cầu tiền (Cagan, v.v.) đã hữu ích trong việc trình bày các sự kiện được cách điệu hóa—cầu tiền thực tế giảm khi chi phí cơ hội của việc nắm giữ tiền mặt tăng, tức là khi lãi suất và lạm phát tăng. Nhưng bây giờ thì sao?

Nghiên cứu về nhu cầu tiền tệ chỉ hữu ích cho các nhà hoạch định chính sách nếu việc nhắm mục tiêu vào nguồn cung tiền là khôn ngoan. Nhưng không phải vậy. Lý thuyết tài khóa về các nghiên cứu về mức giá của lạm phát có thể hữu ích nếu việc sử dụng chính sách tài khóa để nhắm mục tiêu vào lạm phát là khôn ngoan. Nhưng không phải vậy. Các mô hình Đường cong Phillips về lạm phát có thể hữu ích nếu việc nhắm mục tiêu vào thất nghiệp là khôn ngoan. Nhưng không phải vậy. Các nghiên cứu theo kiểu Nguyên tắc Taylor sẽ hữu ích nếu việc nhắm mục tiêu vào lãi suất là khôn ngoan. Nhưng không phải vậy.

Tôi không coi lạm phát là một biến số quan trọng và tôi chắc chắn không ủng hộ việc nhắm mục tiêu vào lạm phát. Nhưng hầu hết các nhà kinh tế không đồng ý. Vì Tyler đã đóng khung lời chỉ trích của mình theo thuật ngữ lạm phát chứ không phải NGDP, nên tôi sẽ trả lời bằng cách thảo luận về cách tôi nghĩ về mô hình hóa lạm phát, sau đó so sánh nó với mục tiêu NGDP ở cuối bài đăng. Đầu tiên, tôi sẽ giải thích cách Fed có thể nhắm mục tiêu vào lạm phát, sau đó tôi sẽ sử dụng lời giải thích đó để thảo luận về những gì đã xảy ra sai trong năm 2021-22. Nhiều nhà kinh tế sẽ không công nhận "lời giải thích" của tôi là một lời giải thích, vì nó sẽ gần với tài chính hơn là kỹ thuật.

Phần 2: Mục tiêu dự báo

Lars Svensson lập luận rằng các ngân hàng trung ương nên “nhắm mục tiêu vào dự báo”, nghĩa là họ nên đặt các công cụ chính sách ở vị trí dự kiến sẽ đạt được kết quả mong muốn, tức là mục tiêu chính sách. Hãy đơn giản hóa vấn đề và giả sử mục tiêu lạm phát là 2%. Trong trường hợp đó, ngân hàng trung ương nên đặt chính sách sao cho các mô hình kinh tế nội bộ của họ dự đoán lạm phát là 2%. Svensson ủng hộ việc sử dụng lãi suất làm công cụ chính sách. (Tuần này, các phương tiện truyền thông đưa tin đầy rẫy những câu chuyện phàn nàn rằng Fed không làm như vậy—bản thân Fed đang dự đoán lạm phát quá cao.)

Tôi cũng ủng hộ việc nhắm mục tiêu vào dự báo, nhưng khác với Svensson ở một số điểm. Ông ấy ủng hộ việc nhắm mục tiêu vào lạm phát trong khi tôi ủng hộ việc nhắm mục tiêu vào mức giá (hoặc tốt hơn nữa là nhắm mục tiêu vào mức NGDP). Ông ấy ủng hộ việc sử dụng lãi suất làm công cụ chính sách, tôi ủng hộ việc sử dụng tiền tệ cơ sở. Ông ấy đề xuất sử dụng cái mà tôi gọi là mô hình dự báo kiểu kỹ thuật; Tôi ủng hộ mô hình kiểu tài chính hoặc ít nhất là mô hình kết hợp.

Trong bài viết này, tôi sẽ thỏa hiệp với các nhà kinh tế vĩ mô truyền thống bằng cách xem xét một mô hình lai, để đề xuất của tôi không có vẻ quá khác thường. Thực ra, tôi sẽ đi xa hơn nữa, biến mô hình thành 80% kỹ thuật và 20% tài chính. Chúng ta biết rằng Fed thực sự tính đến các cân nhắc về tài chính khi thiết lập chính sách (họ thảo luận về chênh lệch TIPS, phần bỳ rủi ro, v.v.), vì vậy theo nghĩa này, đề xuất của tôi sẽ không quá xa so với thực tế. Nhưng cuối cùng, sẽ có một vài điểm khác biệt quyết định, có ý nghĩa quan trọng.

Đây là những gì Jay Powell có thể làm. Tạo ra hai bộ phận trong Fed, mỗi bộ phận có 50 nhà kinh tế. Một bộ phận được giao nhiệm vụ đưa ra mô hình kỹ thuật truyền thống tốt nhất có thể để dự đoán lạm phát. Tôi cho rằng Fed đã có loại mô hình này.

Bộ phận thứ hai được hướng dẫn đưa ra mô hình loại tài chính tốt nhất có thể để dự đoán lạm phát. Mô hình này sẽ bao gồm các biến như chênh lệch TIPS, nhưng các biến khác cũng sẽ được tính đến (như ước tính phí bảo hiểm rủi ro, phí bảo hiểm thanh khoản, v.v.)

Không giống như mô hình kiểu kỹ thuật, dựa trên các chỉ số vĩ mô chỉ được công bố hàng tháng hoặc hàng quý, mô hình kiểu tài chính sẽ đưa ra dự báo lạm phát thay đổi theo từng phút. Dự báo kiểu tài chính sẽ là một biến số thay đổi theo “thời gian thực”; nó sẽ trông giống như giá tài sản, giống như tỷ giá hối đoái Hồng Kông trông giống như giá tài sản.

Từ lớp ba, bạn có thể nhớ rằng tổng của một số lẻ và một số chẵn luôn là số lẻ. Và tích của một số lẻ và một số chẵn luôn là số chẵn. Nó không phải là một nửa chẵn và một nửa lẻ.

Tương tự như vậy, một trung bình có trọng số của dự báo loại tài chính và dự báo loại kỹ thuật luôn là dự báo loại tài chính 100%, ít nhất là theo nghĩa là nó di chuyển từng phút theo thời gian thực. Điều đó đúng ngay cả khi trọng số được đưa ra là 80% cho dự báo loại kỹ thuật và 20% cho dự báo loại tài chính. (Nếu theo cách của tôi, tôi sẽ đảo ngược các tỷ lệ phần trăm đó.)

Đây là điểm mấu chốt thứ hai: Các ngân hàng trung ương tiền tệ pháp định với "đạn dược" vô hạn luôn có thể neo giá tài sản danh nghĩa. Họ có thể neo tỷ giá hối đoái danh nghĩa, họ có thể neo giá vàng danh nghĩa và họ có thể neo giá hợp đồng tương lai CPI danh nghĩa.

Sau đó, Jay Powell có thể hướng dẫn bộ phận thị trường mở tại New York định mức dự báo kết hợp ở mức lạm phát 2%. Sau đây là một cuộc trò chuyện tưởng tượng:

Powell: Sử dụng các hoạt động thị trường mở để neo dự báo lạm phát ở mức 2%.

Bàn OM: Nhưng ông muốn chúng tôi đặt mục tiêu quỹ liên bang ở mức nào?

Powell: Không có mục tiêu quỹ liên bang, hãy để thị trường quyết định lãi suất.

Bàn OM: (Càng ngày càng lo lắng) Ý anh là anh muốn chúng tôi nhắm mục tiêu cung tiền phải không?

Powell: Không, hãy để thị trường quyết định nguồn cung tiền; chỉ cần neo dự báo lạm phát.

OM Desk: Nhưng bằng cách nào?

Powell: Bạn còn nhớ trước năm 2008, khi không có IOR không? Bạn đã sử dụng các hoạt động thị trường mở để neo tỷ lệ quỹ liên bang. Vào những năm 1920, bạn đã neo giá vàng. Tôi muốn bạn sử dụng OMO để neo dự báo lạm phát.

OM Desk: Nhưng trước năm 2008, việc neo giữ lãi suất quỹ liên bang không phải là điều khó khăn, vì thị trường biết chúng tôi đang làm như vậy. Lãi suất thường sẽ di chuyển đến đó trước khi chúng tôi nhấc ngón tay lên.

Powell: Tôi dự định công bố toàn bộ mô hình lai cho báo chí (và cộng đồng tài chính). Họ sẽ tham gia vào hoạt động đầu cơ ổn định , giống như họ đã làm trong quá khứ.

OM Desk: Nhưng nếu họ không làm vậy thì sao?

Powell: Nếu họ không làm vậy và nếu bạn làm theo những gì tôi bảo, thì những người hoài nghi trong cộng đồng tài chính sẽ mất tiền.

Bạn có thể thấy rằng cách tiếp cận này cần phải có thời gian để làm quen. Thực ra, ngay cả một chính sách tiền tệ như của Singapore, nhắm vào tỷ giá hối đoái thay vì lãi suất, cũng có phần gây nhầm lẫn cho nhiều người. Đối với người bình thường, lãi suất là chính sách tiền tệ.

Phần 3: Nếu chính sách X nhắm vào Y, thì chính sách X tồi “giải thích” kết quả Y tồi

Tyler muốn tôi trình bày một mô hình hữu ích về động lực lạm phát. Quay trở lại năm 2015, tôi đã xuất bản toàn bộ một cuốn sách về động lực lạm phát theo chế độ bản vị vàng. Cuốn sách có các mô hình cực kỳ chi tiết và chứa đầy dữ liệu thực nghiệm. Nhưng nó đã bị bỏ qua. Nhưng hầu hết mọi người không quan tâm đến chế độ bản vị vàng; vì vậy, hãy cùng suy nghĩ về động lực lạm phát theo chế độ tiền tệ fiat.

Mô hình động lực lạm phát của tôi có lẽ sẽ không được hầu hết mọi người công nhận là mô hình, nhưng tôi sẽ cố gắng hết sức để giải thích. Theo chế độ tiền pháp định, về cơ bản ngân hàng trung ương sẽ chọn tỷ lệ lạm phát theo xu hướng. Ngân hàng trung ương cũng mắc lỗi. (Họ cũng có thể nói dối, nhưng hãy giữ cho nó đơn giản trong lúc này.)

Động lực lạm phát bao gồm hai phần:

- Lạm phát mục tiêu

- Sai lầm về chính sách

Theo chế độ mục tiêu lạm phát đơn giản, mọi lạm phát không đạt 2% đều là sai lầm. Trong chế độ mục tiêu lạm phát linh hoạt thực tế hơn, các cú sốc lạm phát tạm thời do cung thúc đẩy là ổn, nhưng các biến động lạm phát do cú sốc cầu tạo ra được coi là sai lầm.

Tôi nghĩ bạn có thể thấy rằng theo mục tiêu lạm phát đơn giản, mô hình động lực lạm phát về cơ bản sẽ là mô hình sai lầm về chính sách. Lạm phát sẽ là 2%, cộng hoặc trừ sai lầm. Theo mục tiêu lạm phát linh hoạt, lạm phát sẽ là 2%, cộng hoặc trừ cả sai lầm về chính sách và cú sốc cung. Tôi không có gì thú vị để bổ sung vào tài liệu về cú sốc cung, vì vậy tôi sẽ tập trung vào sai lầm về chính sách. Làm thế nào để chúng ta mô hình hóa sai lầm về chính sách tiền tệ, phần không mong muốn của biến động lạm phát?

Đây là một chủ đề phức tạp. Ở mức độ đơn giản nhất, sai lầm về chính sách là sự kết hợp của việc không tuân thủ “thực hành tốt nhất”, chẳng hạn như không tuân thủ mô hình kết hợp 80%/20% được đề xuất trong phần trước, cộng với những thất bại xảy ra mặc dù đã sử dụng các thực hành tốt nhất, có thể là do dự báo kém từ mô hình vĩ mô kiểu kỹ thuật và/hoặc mô hình kiểu tài chính.

Sẽ có ý nghĩa gì nếu cố tình từ chối tuân thủ "các thông lệ tốt nhất"? Tôi sẽ minh họa bằng một ví dụ. Hãy tưởng tượng một kịch bản giả định trong đó một cựu nhà hoạch định chính sách tên là Larry nói rằng, "Chính sách quá kích thích theo mô hình của riêng bạn, bạn đang có nguy cơ lạm phát cao". Và một nhà hoạch định chính sách hiện tại tên là Jerome trả lời rằng, "Mọi người đang nổi loạn trên đường phố, chúng ta cần tạo ra việc làm". Trong trường hợp đó, Fed đã kích thích quá nhiều, ngay cả theo mô hình lạm phát của riêng mình.

Nhưng thất bại cũng có thể xảy ra do lỗi dự báo. Chúng ta biết rằng thế giới rất phức tạp và các mô hình không bao giờ có thể dự đoán chính xác tác động của chính sách. Tôi coi dự báo thị trường tài chính là ít tệ nhất, nhưng ngay cả họ cũng đánh giá thấp sự gia tăng lạm phát trong giai đoạn 2021-22. Và thất bại đó không thể đổ lỗi hoàn toàn cho các cú sốc cung ngẫu nhiên; ngay cả tăng trưởng NGDP cũng quá cao. Vì vậy, đề xuất được nêu trong phần trước không hoàn hảo.

Nhưng chúng ta vẫn chưa xong. Hóa ra vẫn có những cách để giảm đáng kể mức độ nghiêm trọng của sai lầm. Một số hình thức nhắm mục tiêu lạm phát có khả năng ổn định tự nhiên hơn những hình thức khác. Tôi đã vô cùng vui mừng vào năm 2020 khi Fed dường như gợi ý rằng họ có kế hoạch áp dụng một điều gì đó rất gần với một trong những kỹ thuật tốt nhất để ổn định chính sách tiền tệ—nhắm mục tiêu theo mức. Than ôi, đó là một bình minh giả tạo. Chính sách thực tế khác xa so với những gì được quảng cáo. (Công bằng mà nói, ngay cả các nhà kinh tế trong Fed Dallas cũng bị lừa.)

Trong phần tiếp theo, tôi sẽ lập luận rằng mục tiêu theo mức là cách hiệu quả nhất để ổn định lạm phát (hay NGDP). Nếu tôi đúng, thì không thực hiện mục tiêu theo mức là nguyên nhân chính gây ra sai lầm về lạm phát. Điều đó có nghĩa là bất kỳ mô hình nào cố gắng giải thích động lực lạm phát đều phải bắt đầu bằng "không thực hiện mục tiêu theo mức" làm trọng tâm chính.

Tương tự như vậy, nếu bạn nghĩ rằng tỷ giá hối đoái ổn định là chuẩn mực đúng đắn cho chính sách tiền tệ tối ưu, thì bất kỳ mô hình nào về động lực tỷ giá hối đoái của Đài Loan cũng cần bắt đầu bằng "không neo tỷ giá hối đoái theo kiểu HK" như lời giải thích chính cho con đường biến động của tỷ giá hối đoái Đài Loan. Bạn sẽ không bao giờ hiểu được tất cả các yếu tố phức tạp khiến đồng đô la Đài Loan tăng và giảm trong 40 năm qua, nhưng bạn có thể dễ dàng hiểu được tầm quan trọng của quyết định thả nổi tỷ giá hối đoái thay vì cố định tỷ giá hối đoái của ngân hàng trung ương.

Phần 4: Mục tiêu cấp độ dẫn đến đầu cơ ổn định

Trong nhiều thập kỷ, các nhà kinh tế vĩ mô nổi tiếng như Michael Woodford đã nhấn mạnh giá trị của “mục tiêu mức giá”, nghĩa là quay trở lại đường mục tiêu đã có từ trước bất cứ khi nào có mức giá tạm thời vượt quá hoặc thấp hơn. Nghiên cứu này phát triển từ những hiểu biết sâu sắc trong một bài báo của Paul Krugman năm 1998 , cho thấy bẫy thanh khoản có thể được khắc phục như thế nào nếu có một lời hứa chính sách đáng tin cậy để bù đắp cho tình trạng lạm phát thấp hơn trong ngắn hạn, với lạm phát cao hơn sau khi thoát khỏi giới hạn dưới bằng không.

Ben Bernanke cũng là người ủng hộ cách tiếp cận này; ít nhất là trước khi ông gia nhập Fed, nơi ông phát hiện ra sự phản kháng mạnh mẽ đối với việc nhắm mục tiêu theo mức. Ông đã tiếp tục ủng hộ việc nhắm mục tiêu theo mức sau khi ông rời Fed. Gần đây tôi đã viết toàn bộ một bài báo về cái mà tôi gọi là Trường Chính sách Tiền tệ Princeton , nơi việc nhắm mục tiêu theo mức đóng vai trò trung tâm.

Sau cuộc khủng hoảng tài chính toàn cầu và sự phục hồi chậm chạp sau đó, ngày càng có nhiều sự chấp nhận đối với những hiểu biết sâu sắc của Trường phái Princeton. Trong đợt đánh giá chính sách năm 2020, Fed đã áp dụng “mục tiêu lạm phát trung bình linh hoạt” (FAIT), (hoặc ít nhất là có vẻ như vào thời điểm đó) khá gần với mục tiêu ngang bằng.

Tuy nhiên, Fed thực sự hình dung ra một chính sách FAIT sẽ bù đắp cho lạm phát thấp hơn mức lạm phát cao hơn 2% trong tương lai, nhưng sẽ không bù đắp cho lạm phát cao hơn mức lạm phát thấp hơn 2% trong tương lai. Nói cách khác, nó không liên quan gì đến việc nhắm mục tiêu vào "tỷ lệ lạm phát trung bình"; đó là một chính sách bù đắp không đối xứng. Và sự bất đối xứng này là nguyên nhân chính gây ra tình trạng lạm phát vượt mức lớn vào năm 2021-22.

Tôi không biết có nhà kinh tế nào ủng hộ mục tiêu lạm phát nghiêm ngặt 2% trong một nền kinh tế có cú sốc cung. Tất cả các mục tiêu lạm phát hợp lý trong thế giới thực đều "linh hoạt" và sáng kiến FAIT năm 2020 cũng không ngoại lệ. Nhưng tính linh hoạt không phải là vấn đề vào năm 2021. Mục tiêu linh hoạt được cho là cho phép một số biến động lạm phát khi có cú sốc cung, nhưng không cho phép cú sốc cầu ảnh hưởng đến lạm phát. Vào thời điểm đó, James Bullard là chủ tịch của St Louis Fed và ông cho rằng mục tiêu lạm phát trung bình linh hoạt sẽ rất giống với mục tiêu ở mức NGDP, cho phép một số biến động về lạm phát do cú sốc cung, nhưng vẫn giữ mức tăng trưởng chi tiêu danh nghĩa ở mức ổn định (có thể là 4%/năm). Đó cũng là quan điểm của tôi.

Chính sách thực tế hóa ra không giống với mục tiêu mức NGDP, vì (bắt đầu từ cuối năm 2019) con đường của NGDP đã vượt quá đường xu hướng tăng trưởng 4% hơn 11%. Đó là một sai lầm chính sách lớn, một lượng chi tiêu danh nghĩa dư thừa khổng lồ. Thật là một huyền thoại khi cho rằng lạm phát dư thừa trong 5 năm qua chủ yếu là do nguồn cung thúc đẩy (ngoại trừ một giai đoạn ngắn có cú sốc cung nghiêm trọng). Hơn nữa, rất ít sự vượt quá có thể là do dự báo sai; đơn giản là không muốn thực hiện các chính sách bù đắp thắt chặt.

Theo mục tiêu lạm phát trung bình linh hoạt thực sự, hoặc mục tiêu mức giá linh hoạt, hoặc mục tiêu mức NGDP, Fed sẽ buộc phải áp dụng chính sách tiền tệ chặt chẽ hơn nhiều vào đầu những năm 2020. Do cú sốc cung, lạm phát sẽ cao hơn mức bình thường một chút trong một số tháng nhất định của năm 2021 và 2022, nhưng tỷ lệ lạm phát trung bình chung trong 5 năm qua sẽ ở mức gần 2%.

Chính sách FAIT hóa ra lại là một loại lá sung để che đậy chương trình nghị sự thực sự về kích thích tiền tệ nhằm tạo việc làm, cùng loại chính sách đã thất bại khi được triển khai vào những năm 1960. Nhưng những năm 1960 đã là chuyện xa xưa, và nhiều người đã bắt đầu cho rằng lạm phát đã chết vì "lý do cấu trúc", như thể việc in quá nhiều tiền không còn làm giảm giá trị của nó nữa vì "thương mại", hay "nhân khẩu học", hay "công nghệ" hay "các liên minh yếu kém" hay một số điều vô nghĩa khác. 5 năm qua là một lời cảnh tỉnh tàn khốc cho những người theo chủ nghĩa MMT ảo tưởng—chính sách tiền tệ vẫn thúc đẩy lạm phát.

Nếu Fed thực sự thực hiện mục tiêu giá linh hoạt, hoặc mục tiêu lạm phát trung bình linh hoạt, hoặc mục tiêu mức NGDP, sẽ có sự đầu cơ ổn định trên thị trường tài chính trong giai đoạn 2021-22. Tương tự như vậy, khi đồng đô la HK di chuyển gần đến biên của biên độ 7.75 đến 7.85, những người tham gia thị trường biết rằng cơ quan tiền tệ cuối cùng sẽ đưa nó trở lại gần hơn với mức 7.8. Điều đó tạo ra sự đầu cơ ổn định.

Vào cuối năm 2021, nếu thị trường biết rằng Fed sẽ duy trì tỷ lệ lạm phát trung bình là 2%, thì ngay cả khi Fed tạm thời "ngủ quên trên tay lái", lãi suất thị trường vẫn sẽ tăng vọt khi tình trạng chi tiêu vượt mức trở nên rõ ràng, và điều này sẽ thắt chặt chính sách tiền tệ trước ngay cả trước khi Fed hành động bằng "các bước cụ thể". Không một ngân hàng trung ương nào có thể duy trì chế độ chính sách hiệu quả chỉ bằng các bước cụ thể; bạn luôn cần một chế độ hướng dẫn đáng tin cậy về phía trước. Nick Rowe đã từng gợi ý rằng chính sách tiền tệ là 1% các bước cụ thể và 99% hướng dẫn về phía trước, nghĩa là hướng dẫn về quyết tâm của ngân hàng trung ương trong việc thực hiện các bước cụ thể trong tương lai để đạt được mục tiêu chính sách của mình.

Phần 5: Mô hình động lực lạm phát

Trong giây lát, tôi sẽ trình bày mô hình động lực lạm phát của tôi. Nhưng nó sẽ không giống một mô hình. Vì vậy, trước tiên hãy để tôi giải thích lý do tại sao các mô hình lạm phát truyền thống không đáng tin cậy.

Các mô hình lạm phát truyền thống sẽ bao gồm các biến số như “chính sách tài khóa”. Sẽ có một số loại “hệ số nhân”, được cho là dự đoán tác động của chi tiêu thâm hụt lên tổng cầu. Nhưng nếu một ngân hàng trung ương đang nhắm mục tiêu vào lạm phát, thì họ luôn phải cố gắng ngăn chặn các cú sốc tài khóa tạo ra các biến động không mong muốn trong tổng cầu. Do đó, bất kỳ biến động không mong muốn nào trong tổng cầu sẽ là một sai lầm về chính sách tiền tệ. Nhưng các ngân hàng trung ương lý trí cũng có khả năng mắc phải các sai lầm tích cực và tiêu cực như nhau!

Giả sử Quốc hội thực hiện chính sách tài khóa liều lĩnh, như đã làm vào cuối những năm 2010. Fed sẽ thấy thâm hụt tăng mạnh, mặc dù nền kinh tế mạnh. Họ sẽ thắt chặt chính sách tiền tệ ở mức mà họ tin rằng sẽ duy trì tổng cầu tăng trưởng ở tốc độ ổn định phù hợp với lạm phát 2%.

Đúng, bù trừ tiền tệ không hoàn hảo. Các ngân hàng trung ương mắc sai lầm. Nhưng không có lý do gì để mong đợi sai lầm luôn theo một hướng. Một ngân hàng trung ương hợp lý sẽ có khả năng bù trừ quá mức cho các biện pháp kích thích tài khóa cũng như bù trừ không đủ cho các biện pháp kích thích tài khóa. Không có lý do gì để mong đợi chính sách tài khóa có bất kỳ hiệu ứng nhân cụ thể nào. (Ngoài một hiệu ứng nhỏ từ những thay đổi trong sản lượng của chính phủ—nhưng hầu hết các chính sách tài khóa tùy ý là thuế và chuyển nhượng, không phải sản lượng của chính phủ.)

Quan trọng hơn, ngay cả khi một ngân hàng trung ương thỉnh thoảng mắc lỗi khi ứng phó với các cú sốc tài chính, thì cũng không có lý do gì để mong đợi những lỗi đó luôn theo một hướng. Do đó, ngay cả khi một hành động tài chính nhất định có tác động dự kiến trong một trường hợp cụ thể, thì nó có thể có tác động hoàn toàn khác vào lần tiếp theo khi được sử dụng. Bất kỳ mô hình hữu ích nào về động lực lạm phát tiền pháp định về cơ bản đều là mô hình về các lỗi của ngân hàng trung ương.

Sau đây là khuôn khổ cho mô hình động lực lạm phát:

- Lạm phát theo xu hướng dài hạn sẽ gần với mục tiêu của ngân hàng trung ương, trung bình. Với các ngân hàng trung ương ôn hòa như BoE, lạm phát có thể cao hơn một chút so với mục tiêu. Đối với các ngân hàng trung ương diều hâu như ECB, lạm phát có thể thấp hơn một chút so với mục tiêu. Nhưng tỷ lệ lạm phát theo xu hướng về cơ bản được xác định bởi ngân hàng trung ương. (Điều này áp dụng theo chế độ tiền tệ fiat; lạm phát trung bình gần bằng 0 theo chế độ bản vị vàng.)

- Các ngân hàng trung ương thường ủng hộ việc cho phép một số biến động trong lạm phát để thích ứng với các cú sốc cung. Mặc dù bản thân các cú sốc thường khó chịu, nhưng lạm phát kết quả thực sự là mong muốn, so với chính sách thay thế cần thiết để duy trì mức giá chung hoàn toàn ổn định. Tôi không có nhiều điều để nói thêm về các mô hình thông thường về lạm phát cung, ngoại trừ việc lưu ý rằng vì một số lý do, các nhà kinh tế có xu hướng cường điệu hóa tầm quan trọng của các cú sốc cung. Ngay cả trong những năm 1970 và 2020-24, hầu hết lạm phát dư thừa tích lũy đều là do cầu dư thừa, do tăng trưởng NGDP quá mức.

- Biến động không mong muốn trong lạm phát hầu như hoàn toàn là do sai lầm về chính sách. Sai lầm về chính sách có nhiều khả năng xảy ra hơn khi nhắm mục tiêu tốc độ tăng trưởng "hãy để quá khứ qua đi" và thường nhỏ hơn trong chế độ nhắm mục tiêu theo mức. Sai lầm về chính sách cũng xảy ra khi Fed coi nhẹ dự báo thị trường, như trường hợp tại cuộc họp tháng 9 năm 2008. Sai lầm về chính sách cũng xảy ra khi Fed xấu hổ khi thay đổi hướng đi vì họ sẽ thừa nhận quyết định chính sách trước đó của mình là một sai lầm, như chúng ta đã thấy vào cuối năm 1937. Sai lầm về chính sách cũng xảy ra khi ngân hàng trung ương nhắm mục tiêu lãi suất và đánh giá thấp tốc độ mà lãi suất tự nhiên có thể giảm trong thời kỳ hỗn loạn tài chính, như chúng ta đã thấy vào cuối năm 1929 và năm 2008. Có vô số lý do khiến các nhà hoạch định chính sách tiền tệ có thể mắc sai lầm.

Tôi hiểu tại sao hầu hết các nhà kinh tế học lại cho rằng đây không phải là một mô hình, và chắc chắn không phải là một lời giải thích thỏa đáng về động lực lạm phát. Họ muốn thấy một tập hợp các phương trình. Cũng như tôi hiểu tại sao hầu hết các nhà nhận thức luận không nghĩ rằng lý thuyết xã hội về chân lý của Richard Rorty là nhận thức luận thực sự. Họ muốn có các quy tắc rõ ràng để xác định chân lý. Trong cả hai trường hợp, tôi nghĩ họ đều sai. Họ muốn điều không thể.

6. Có bằng chứng nào chứng minh tôi đúng không?

Nhiều lần, tôi đã gặp những sinh viên tốt nghiệp thực sự thông minh, họ nói với tôi rằng họ thích công việc của tôi, nhưng cần phải giữ thái độ khiêm tốn cho đến khi họ hoàn thành chương trình sau đại học ưu tú của mình. Tôi đã từ bỏ việc gây ảnh hưởng đến các nhà kinh tế lớn tuổi, nhưng vẫn hy vọng rằng tôi có thể gây ảnh hưởng đến một số ít học giả trẻ hơn.

Vậy những người ủng hộ tôi thấy điều gì mà những người khác không thấy? Trong 15 năm viết blog, tôi đã làm đúng một số điều và làm sai một số điều. Nhìn chung, tôi nghĩ thành tích của mình khá tốt. Nhưng dự đoán bị đánh giá quá cao; tôi nghi ngờ rằng chính quá trình lý luận của tôi đã giúp tôi có được một số người theo dõi. Về cơ bản, tôi đã lấy một số khái niệm có sẵn được chấp nhận rộng rãi và cố gắng chỉ ra rằng các nhà kinh tế học chính thống đã bỏ qua những hàm ý rõ ràng của những khái niệm đó.

Tôi sẽ kết thúc bài viết dài này bằng một ví dụ về nơi tôi đưa ra quyết định đúng đắn khi sử dụng hai lý thuyết chính thống, mà cả hai đều không phải do tôi phát minh ra:

- Lý thuyết chính thống về mục tiêu lạm phát cho rằng các ngân hàng trung ương nên bù đắp các cú sốc tài chính.

- EMH cho rằng dự báo thị trường tốt hơn các dự báo khác.

Vào cuối năm 2012, tôi đã phản đối sự đồng thuận của Keynes rằng một động thái sắp xảy ra hướng tới chính sách thắt lưng buộc bụng về tài chính sẽ làm chậm đáng kể nền kinh tế, có thể gây ra suy thoái kép. Tôi chỉ ra rằng Fed nên bù đắp cho chính sách thắt lưng buộc bụng về tài chính, và tôi nhận thấy rằng thị trường tài chính dường như không mong đợi một cuộc suy thoái.

Bạn có thể nói rằng tôi đã may mắn (khi cả tăng trưởng thực tế và danh nghĩa đều tăng tốc), và tôi không phản đối. Có thể đã có suy thoái. Nhưng tôi tin rằng những độc giả chu đáo hơn của tôi đã bị ấn tượng bởi một điều khác—họ thấy được logic trong lập luận của tôi. Nếu chế độ chính sách của Fed cho rằng họ nên cố gắng bù đắp cho chính sách thắt lưng buộc bụng về tài khóa, và nếu thị trường tài chính không dự đoán được suy thoái, thì tại sao chúng ta lại mong đợi suy thoái? Bạn có thực sự tin tưởng vào các mô hình "hệ số nhân tài khóa" nhiều đến vậy không?

Fed thường muốn tránh biến động lạm phát do tổng cầu không ổn định. Do đó, Fed đặt các công cụ chính sách của mình ở vị trí dự kiến sẽ dẫn đến tăng trưởng khá ổn định trong AD. Khi nó gặp trục trặc, chúng ta sẽ có những thay đổi không mong muốn trong lạm phát phía cầu. Vì Fed là một tổ chức lớn, chính sách của họ thường phản ánh sự đồng thuận của giới kinh tế. Vì lý do đó, phần lớn các nhà kinh tế hầu như luôn không dự đoán được những sai lầm chính sách quan trọng của Fed. Và vì các sự kiện về phía cung như Covid và Chiến tranh Ukraine rất khó lường trước, nên chúng ta cũng không dự đoán được lạm phát phía cung. Chúng ta không giỏi dự đoán bất kỳ loại biến động lạm phát nào.

Hiện tại, phần lớn kinh tế vĩ mô khiến tôi nhớ đến chiêm tinh học. Các nhà kinh tế vẫn tiếp tục sử dụng các mô hình kiểu kỹ thuật để dự đoán những thứ không thể dự đoán được, chẳng hạn như chu kỳ kinh doanh và biến động lạm phát. Một mô hình với 100 phương trình không phải là “nghiêm ngặt”; thế giới quá phức tạp để có thể mô hình hóa theo cách đó. Kinh tế vĩ mô cần bắt đầu kết hợp những hiểu biết sâu sắc của tài chính. Các nhà hoạch định chính sách cần áp dụng một mục tiêu mức rõ ràng (tốt nhất là NGDP) và bắt đầu ổn định giá tài sản gắn chặt với biến mục tiêu.

Để thuyết phục tôi rằng tôi sai, bạn cần đưa ra những lập luận tốt . Trong không một bài đăng gần đây nào của Tyler chỉ trích cách tiếp cận của tôi đối với kinh tế tiền tệ, ông ấy từng nói: "Kết quả vĩ mô này xảy ra vào năm X và mô hình của bạn không thể giải thích được". Chỉ là những lời phàn nàn mơ hồ về việc tập trung quá nhiều vào "danh nghĩa". Xin lỗi, vấn đề thực sự là danh nghĩa.

Tôi có một cuốn sách miễn phí trên internet có tựa đề Alternative Approaches to Monetary Policy . Tôi khuyến khích mọi người đưa ra những lập luận tốt về lý do tại sao cuốn sách này sai. Cho đến nay, họ vẫn chưa làm như vậy. Tôi vẫn hy vọng rằng tôi sẽ nhận được một lời phê bình mà tôi có thể nghiền ngẫm.

Không có nhận xét nào:

Đăng nhận xét