Nỗi lo lạm phát đã lan rộng khắp thị trường trái phiếu khi lợi suất trái phiếu kỳ hạn 10 năm đã tăng 0.7% kể từ giữa tháng 9. Sự gia tăng đáng kể này dường như phản ánh mối lo ngại về lạm phát bắt nguồn từ các chính sách mà cả hai ứng cử viên tổng thống ủng hộ. Lạm phát tăng rõ ràng sẽ gây lo ngại nếu nó xảy ra. Nhưng liệu nó có xảy ra không? Có bốn lý do khiến chúng tôi tin rằng lạm phát sẽ vẫn được kiểm soát trong tương lai gần.

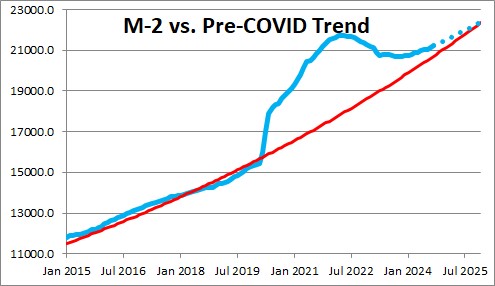

Đầu tiên, tăng trưởng chậm trong cung tiền đã loại bỏ gần như toàn bộ thanh khoản thặng dư tồn tại vào giữa năm 2022.

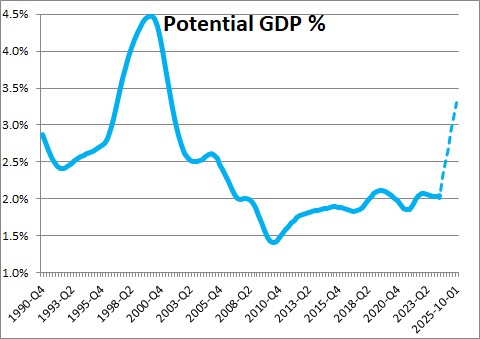

Thứ hai, tăng năng suất đã nâng cao giới hạn tốc độ kinh tế và nền kinh tế có thể thoải mái tăng trưởng ở mức khoảng 3.0% hiện nay mà không gây ra lạm phát.

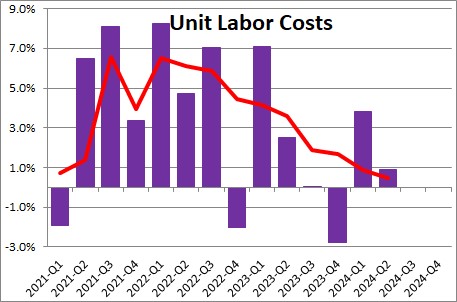

Thứ ba, tiền lương đã tăng ở mức khoảng 4.0%, nhưng tăng năng suất đã làm giảm tốc độ tăng trưởng của chi phí lao động trên một đơn vị (chi phí lao động trên một đơn vị sản lượng) xuống gần 0%. Điều này có nghĩa là không có áp lực tăng đối với lạm phát bắt nguồn từ thị trường lao động vẫn còn eo hẹp.

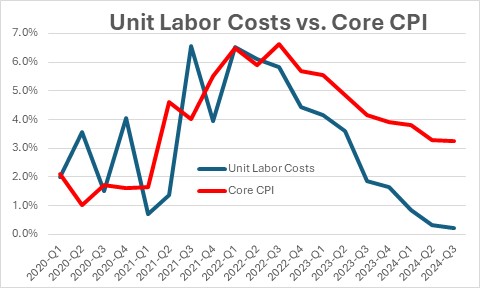

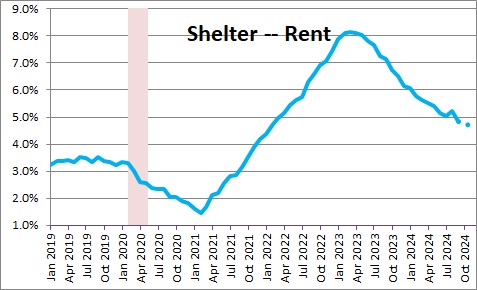

Cuối cùng, thành phần tiền thuê nhà của CPI, chiếm một phần ba chỉ số chung, tiếp tục chậm lại. Tiền thuê nhà phản ánh mức tăng giá nhà đã xảy ra cách đây khoảng 15 tháng.

Với thị trường nhà ở vẫn còn tương đối ảm đạm, thật khó để hình dung giá nhà sẽ tăng mạnh trong thời gian tới.

Với tất cả các yếu tố này, chúng tôi tin rằng, trái ngược với nỗi lo sợ của thị trường, tỷ lệ lạm phát sẽ dần chậm lại hơn nữa đến mục tiêu 2.0% của Fed vào giữa năm 2025.

Trong sáu tuần, lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã tăng 0.7% từ 3.6% lên 4.3%. Đây là mức tăng ngoạn mục trong một thời gian rất ngắn. Có vẻ như điều này phản ánh sự lo lắng ngày càng tăng về triển vọng lạm phát.

Việc tăng lãi suất dài hạn trùng với sự tập trung ngày càng tăng vào các chính sách mà cả Trump và Harris ủng hộ. Ủy ban phi đảng phái vì Ngân sách Liên bang có Trách nhiệm ( Committee for a Responsible Federal Budget) cho biết cả hai ứng cử viên đều ủng hộ các chính sách sẽ làm tăng đáng kể thâm hụt ngân sách và nợ chưa thanh toán trong 10 năm tới, điều này có thể dẫn đến tỷ lệ lạm phát cao hơn và lãi suất dài hạn cao hơn.

Nhưng trong khi nỗi sợ về tỷ lệ lạm phát tăng đã lan rộng trong những tuần gần đây, câu hỏi đặt ra là liệu những nỗi sợ đó có hợp lý hay không. Chúng tôi cho rằng nỗi sợ đó là không đúng chỗ vì một số lý do.

Đầu tiên, tốc độ tăng trưởng cung tiền giảm đều đặn từ tháng 4 năm 2022 đến cuối năm ngoái. Nó đã ngừng giảm và bắt đầu tăng trưởng ở mức khiêm tốn 3.4% trong sáu tháng qua. Do đó, phần lớn thanh khoản dư thừa do sáng kiến mua trái phiếu của Fed tạo ra từ cuối cuộc suy thoái đến tháng 3 năm 2022 đã phần lớn bị loại bỏ. Nếu Fed tiếp tục thu hẹp bảng cân đối kế toán của mình, thì thanh khoản dư thừa còn lại sẽ bị loại bỏ vào đầu năm sau. Điều đó, đến lượt nó, sẽ cho phép tỷ lệ lạm phát tiếp tục chậm lại dần dần trong những tháng tới.

Thứ hai, tốc độ tăng trưởng tiềm năng của nền kinh tế (giới hạn tốc độ cho tăng trưởng không lạm phát) đã tăng từ 1.8% trước thời kỳ suy thoái lên khoảng 3.0%. Có thể ước tính tốc độ này bằng tổng tốc độ tăng trưởng của lực lượng lao động cộng với tốc độ tăng trưởng của năng suất.

Trước đây, các nhà kinh tế đã kết hợp mức tăng trưởng 0.8% của lực lượng lao động với mức tăng trưởng 1.0% của năng suất để đưa ra tốc độ tăng trưởng tiềm năng ước tính là 1.8%. Nhưng tăng trưởng năng suất đã tăng tốc lên gần 3.0%.

Làm lại phương trình bằng cách kết hợp mức tăng trưởng khoảng 0.5% của lực lượng lao động với ước tính tăng trưởng năng suất 2.5% trong các quý tới, sẽ đưa ra tốc độ tăng trưởng GDP tiềm năng nhanh hơn nhiều là 3.0%.

Trong năm qua, tăng trưởng GDP đã tăng 2.7% và các nhà kinh tế dự kiến tốc độ tăng trưởng tương tự hoặc chậm hơn một chút vào năm 2025. Nếu ước tính mới về tăng trưởng tiềm năng tương đối chính xác thì mức tăng trưởng ở mức đó sẽ không gây áp lực tăng lên tỷ lệ lạm phát.

Thứ ba, tiền lương đã tăng khoảng 4.0%. Với tỷ lệ thất nghiệp ở mức 4.1%, thị trường lao động đang ở mức việc làm đầy đủ, có nghĩa là mọi người muốn có việc làm đều có việc làm.

Nếu nền kinh tế tiếp tục tăng trưởng với tốc độ tương đối nhanh, một số nhà kinh tế lo ngại rằng áp lực tiền lương có thể tăng. Nhưng họ đang nhìn nhầm hướng. Họ không nên nhìn vào mức tăng lương danh nghĩa mà nên nhìn vào chi phí lao động đơn vị.

Nếu người sử dụng lao động trả cho người lao động nhiều hơn 4.0% tiền lương nhưng những người lao động đó có năng suất cao hơn 4.0%, thì họ đã kiếm được mức lương cao hơn.

Người sử dụng lao động đang trả cho người lao động nhiều hơn 4,0% tiền lương, nhưng họ lại nhận được nhiều hơn 4,0% sản lượng.

Về cơ bản, đó là những gì đang diễn ra hiện nay. Trong năm qua, tiền lương của người lao động đã tăng 2.7% nhưng năng suất chỉ tăng 2.4%. Do đó, chi phí lao động đơn vị chỉ tăng 0.3%.

Nếu chi phí lao động đơn vị tiếp tục tăng chậm, tỷ lệ lạm phát cốt lõi sẽ có xu hướng giảm. Vì chi phí lao động chiếm hai phần ba tổng chi phí của một công ty, điều đó sẽ báo hiệu tốt cho triển vọng lạm phát.

Cuối cùng, một trong những vấn đề quan trọng nhất trong việc ngăn chặn tỷ lệ lạm phát cốt lõi giảm nhanh hơn là sự tăng trưởng nhanh chóng của thành phần tiền thuê nhà. Có thời điểm, tiền thuê nhà tăng với tốc độ 8.0%. Kể từ đó, chúng đã chậm lại còn 4.8% và sẽ chậm hơn nữa trong những tháng tới. Đây là một vấn đề lớn vì tiền thuê nhà chiếm một phần ba toàn bộ chỉ số CPI.

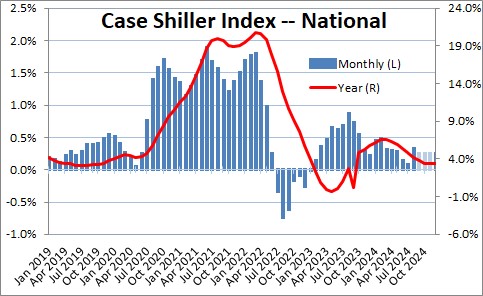

Cục Thống kê Lao động sử dụng giá nhà làm thước đo để tính toán tiền thuê nhà với độ trễ dài. Do đó, giá nhà là chỉ báo hàng đầu về thành phần tiền thuê nhà khoảng một năm sau đó. Nhưng tốc độ tăng giá nhà đã chậm lại đều đặn kể từ giữa năm 2022. Mức tăng hàng năm 20% trong năm 2021 và 2022 đã nhường chỗ cho mức tăng 4.2% hiện tại. Với thị trường nhà ở vẫn trì trệ, thật khó để thấy giá nhà có thể tăng nhanh hơn trong những tháng tới. Nếu điều đó xảy ra, thành phần tiền thuê nhà sẽ tăng chậm hơn nữa vào năm 2025.

Thị trường đang đúng khi theo dõi chặt chẽ tỷ lệ lạm phát. Nhưng, như chúng ta thấy, triển vọng lạm phát có vẻ đặc biệt lành tính ít nhất là cho đến cuối năm sau.

Không có nhận xét nào:

Đăng nhận xét