Bắt đầu từ khoảng năm 2011, tôi bắt đầu viết blog về một sự thật kỳ lạ là nước Mỹ không có suy thoái kinh tế nhỏ. Suy thoái kinh tế nhỏ có thể được định nghĩa theo nhiều cách khác nhau, nhưng tôi thấy hữu ích khi xem xét nó như một tình huống mà tỷ lệ thất nghiệp tăng từ 1% đến 2%, rồi sau đó bắt đầu giảm trở lại. Trong tất cả các cuộc suy thoái mà chúng ta có dữ liệu hàng tháng (tức là kể từ Thế chiến II), tỷ lệ thất nghiệp đã tăng hơn 2 điểm phần trăm.

Ở đây, tại Quận Cam, chúng tôi phải hứng chịu rất nhiều trận động đất nhỏ, khoảng 4,0 độ Richter. Nhưng tôi vẫn chưa trải qua trận động đất lớn nào. Điều đó đúng với nhiều hiện tượng trong cả tự nhiên và con người. Sóng biển nhỏ phổ biến hơn sóng thần lớn. Giết người cá nhân phổ biến hơn giết người hàng loạt. Có vô số ví dụ—thực ra, đó gần như là quy luật của tự nhiên. Vì vậy, bạn sẽ mong đợi suy thoái kinh tế nhỏ phổ biến hơn nhiều so với suy thoái kinh tế thông thường, nhưng thực tế lại ngược lại. Chúng tôi không có bất kỳ suy thoái kinh tế nhỏ nào.

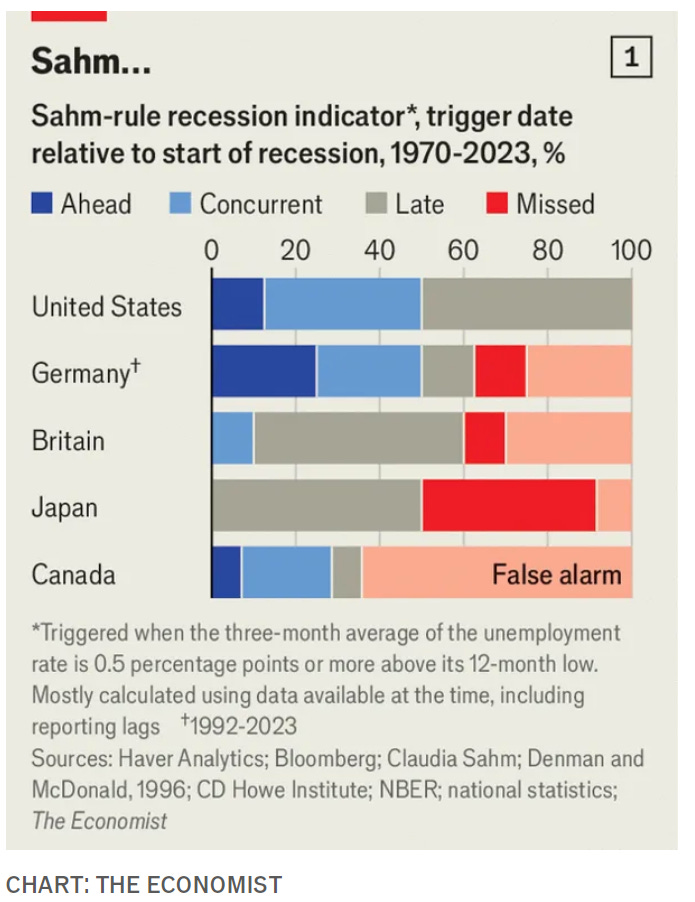

Thậm chí còn khó hiểu hơn là thực tế là các quốc gia khác cũng có suy thoái nhỏ. Trong một bài báo gần đây của Economist thảo luận về Quy tắc Sahm, biểu đồ sau đây đã được trình bày:

Bạn có thể nghĩ về những cảnh báo sai đó như những cuộc suy thoái nhỏ ở nước ngoài, những khoảng thời gian mà tỷ lệ thất nghiệp tăng lên đáng kể nhưng không có cuộc suy thoái nào xảy ra. Tại sao chúng ta thấy những cảnh báo sai ở các quốc gia khác, nhưng không phải ở Hoa Kỳ? Và chúng ta sắp có cảnh báo sai đầu tiên ở Hoa Kỳ? Cả Claudia Sahm và tôi đều nghĩ rằng đây là một khả năng rõ ràng, mặc dù thực tế là quy tắc của cô ấy (và quan sát của tôi về việc không có cuộc suy thoái nhỏ) dường như phản đối điều đó.

Chúng ta cần giải thích ba sự thật:

Tại sao không có suy thoái kinh tế nhỏ ở Mỹ?

Tại sao lại có suy thoái kinh tế nhỏ ở nước ngoài?

Tại sao Hoa Kỳ có vẻ như sẽ có một cuộc suy thoái nhỏ?

Trước đây, tôi đã lập luận rằng hầu hết các cái gọi là "cú sốc" theo ngành được coi rộng rãi là nguyên nhân gây ra chu kỳ kinh doanh thực tế không gây ra suy thoái. Nền kinh tế Hoa Kỳ đơn giản là quá lớn và đa dạng để một cú sốc đơn lẻ có thể gây ra nhiều vấn đề. Ví dụ, tôi đã lập luận rằng sự suy thoái nhà ở năm 2006-07 không gây ra Đại suy thoái. Và hãy xem xét thực tế rằng nếu các cú sốc ngẫu nhiên gây ra suy thoái, thì chắc chắn bạn sẽ mong đợi các cuộc suy thoái nhỏ phổ biến hơn nhiều so với các cuộc suy thoái thông thường. Nhưng chúng không phải vậy.

Mặt khác, một cú sốc đối với một lĩnh vực quan trọng của nền kinh tế có thể tương đối quan trọng hơn trong một nền kinh tế nhỏ hơn, đặc biệt là nền kinh tế mà xuất khẩu chiếm tỷ trọng lớn hơn nhiều trong GDP so với Hoa Kỳ. Nếu vậy, sẽ không có gì ngạc nhiên nếu các cú sốc theo ngành trong các nền kinh tế nhỏ hơn đôi khi đẩy tỷ lệ thất nghiệp lên đủ cao để kích hoạt Quy tắc Sahm, mà không dẫn đến suy thoái kinh tế toàn diện.

Nếu tôi đúng, thì cả quy tắc Sahm và việc không có suy thoái nhỏ đều là đặc điểm của các nền kinh tế rất lớn và đa dạng. Điều này sẽ giải thích tại sao quy tắc này áp dụng cho Hoa Kỳ, nhưng không áp dụng cho các nền kinh tế nhỏ hơn. Nhưng giả thuyết này không giải thích được tại sao Hoa Kỳ lại có bất kỳ cuộc suy thoái nào, hoặc tại sao chúng ta có thể sắp tránh được một cuộc suy thoái, mặc dù Quy tắc Sahm đã được kích hoạt. Nếu tôi đúng khi nói rằng các cú sốc theo ngành không gây ra suy thoái ở Hoa Kỳ, vậy thì điều gì gây ra chúng?

Những độc giả lâu năm đều biết rằng tôi tin rằng suy thoái kinh tế ở Hoa Kỳ là do chính sách tiền tệ thắt chặt. Thỉnh thoảng (như năm 1982), những chính sách này có thể là cố ý, nhằm mục đích hạ thấp lạm phát. Tuy nhiên, trong hầu hết các trường hợp, chúng là những sai lầm về chính sách. Nhưng điều đó lại đặt ra một câu hỏi khác—tại sao những sai lầm lớn về chính sách tiền tệ lại phổ biến hơn những sai lầm nhỏ?

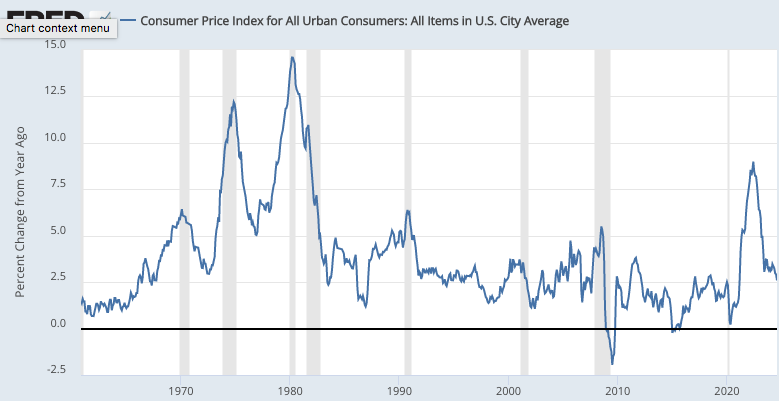

Hãy bắt đầu với thực tế rằng (trừ Covid), mọi cuộc suy thoái kể từ những năm 1960 đều xảy ra sau khi lạm phát tăng đến mức mà Fed coi là không mong muốn:

Có vẻ hợp lý khi cho rằng Fed đã phản ứng với các vấn đề lạm phát này bằng chính sách tiền tệ chặt chẽ. Nhưng tại sao họ luôn có vẻ phản ứng thái quá?

Giả sử Fed đang nhắm mục tiêu lãi suất. Lúc đầu, lãi suất cao hơn không làm chậm nền kinh tế. Fed cho rằng điều này là do "độ trễ dài và thay đổi", nhưng lý do thực sự là tiền vẫn chưa thắt chặt, lãi suất mục tiêu chậm hơn lãi suất tự nhiên đang tăng, được nâng lên do tăng trưởng NGDP cao. Lạm phát tiếp tục xấu đi.

Cuối cùng, Fed tăng lãi suất đủ cao để làm chậm nền kinh tế. Tại thời điểm này, lãi suất tự nhiên bắt đầu giảm. Fed vẫn nhìn về quá khứ, và trong một thời gian, dữ liệu CPI vẫn quá cao. Vì vậy, họ không phản ứng ngay lập tức với sự sụt giảm của lãi suất tự nhiên. Điều này khiến tiền tệ thậm chí còn chặt chẽ hơn, sự suy thoái trở nên rõ rệt hơn và lãi suất tự nhiên giảm xuống thậm chí còn thấp hơn nữa.

Cuối cùng, Fed bắt đầu cắt giảm lãi suất. Nhưng một lần nữa, nó lại tụt hậu. Fed nghĩ rằng họ đã chuyển sang chính sách tiền tệ dễ dàng, không nhận ra rằng lãi suất chính sách của họ vẫn cao hơn lãi suất tự nhiên đang giảm nhanh. Suy thoái kinh tế trở nên tồi tệ hơn.

Nếu câu chuyện này là sự thật, làm sao tôi có thể giải thích được sự thật (nếu đó là sự thật), rằng Fed dường như sắp đạt được lần hạ cánh mềm đầu tiên, lần suy thoái nhỏ đầu tiên? Nếu tôi đúng, thì có điều gì đó trong chính sách của Fed phải được cải thiện. Nhưng điều gì? Tôi không chắc, nhưng một khả năng là chính sách đã trở nên hướng tới tương lai hơn, phụ thuộc nhiều hơn vào các chỉ số thị trường.

Hãy xem xét rằng Fed vừa cắt giảm lãi suất 50 điểm cơ bản mặc dù:

Lạm phát vẫn cao hơn mục tiêu 2%.

Mức tăng trưởng tiền lương vẫn đang được nâng cao.

Tỷ lệ thất nghiệp thấp.

GDPNow dự báo mức tăng trưởng thực tế là 2.9% trong quý 3.

Nói rõ hơn, có thể Fed chỉ phạm sai lầm. Thời gian sẽ trả lời. Nhưng nếu họ thành công, chúng ta có thể chỉ ra điều gì ngoài sự may mắn ngớ ngẩn?

Có một số chỉ số thị trường trực tiếp hoặc gián tiếp cho thấy việc cắt giảm lãi suất có thể là phù hợp. Theo quan điểm của tôi, hai chỉ số quan trọng nhất là:

Chênh lệch TIPS kỳ hạn 5 năm thấp—cho thấy kỳ vọng lạm phát thấp.

Lãi suất giảm mạnh trên thị trường tương lai quỹ liên bang.

Nói một cách đơn giản, thị trường đang dự báo rằng Fed sẽ có thể cắt giảm lãi suất mạnh mà không gây ra lạm phát cao. Một lần nữa, thị trường có thể sai, nhưng tôi tin rằng dự báo thị trường là dự báo ít tệ nhất mà các nhà hoạch định chính sách có thể đưa ra. Nếu Fed thành công, có thể là do Fed phụ thuộc nhiều hơn bình thường vào các chỉ số thị trường như một hướng dẫn cho chính sách tiền tệ.

Thị trường như một kim chỉ nam cho các nhà hoạch định chính sách—ừm, chúng ta đã từng nghe điều này ở đâu rồi nhỉ?

Không có nhận xét nào:

Đăng nhận xét